Største kullgruveland. Kull: verdens reserver og produksjon

10

- Kullreserver: 28.017 millioner tonn

- Fra globale aksjer: 3,14 %

Forekomster av kullråvarer er konsentrert på øya. Sumatra (60 %). Det er også forekomster i Kalimantan, Java og Sulawesi. Landet har utsikter til videre utvikling av gruveindustrien. 86 % (421 millioner tonn) av det resulterende drivstoffet eksporteres til utlandet. Republikken har steget til førsteplass på listen over globale kulleksportører.

9

- Kullreserver: 30.156 millioner tonn

- Fra globale aksjer: 3,38 %

Kullsømmer finnes i hele Sør-Afrika. Noen av bassengene ligger i grenseområdene mot Zambia og Zimbabwe. Råvarer utvinnes nesten like mye av dagbrudd og på lukkede måter. Republikken produserer termiske kvaliteter av kull for sine egne behov. Det presserende behovet for dem er forårsaket av overvekten av termiske kraftverk i landets energikompleks.

8

- Kullreserver: 33.600 millioner tonn

- Fra globale aksjer: 3,77 %

Alle grener av kullgruveindustrien har utviklet seg i republikken, noe som skyldes tilstedeværelsen av tykke sømmer av fast brensel (Ekibastuz, Karaganda, Turgai). Den største ulempen som reduserer verdien av kasakhisk kull er det høye askeinnholdet, som gjør transport over lange avstander umulig. Råvarer forbrukes på hjemmemarkedet.

7

- Kullreserver: 33.873 millioner tonn

- Fra globale aksjer: 3,80 %

Den har den mest ustabile posisjonen på grunn av den vanskelige militærpolitiske og sosioøkonomiske situasjonen i landet. Donetsk-bassenget (10. i verden), med en reserve på 141 milliarder tonn kull, viste seg å være delt inn i deler mellom Ukraina, DPR, LPR og den russiske føderasjonen. Utviklingen har blitt utført siden 1800-tallet. Nesten 1/3 av gruvene har passert 100-årsgrensen. Landet har blitt en kullimportør.

6

- Kullreserver: 40.548 millioner tonn

- Fra globale aksjer: 4,55 %

Landet mister gradvis sin fordel blant verdens kullmakter. Til tross for at Ruhr-bassenget er på 6. plass når det gjelder reserver av drivstoffråvarer (287 milliarder tonn), er kullsømmene under 2 tusen m-merket. Derfor er utvinningen deres ekstremt kostbar og ulønnsom. De to siste gruvene skal etter planen stenges i 2018. Arbeidene deres nådde en dybde på 1 tusen meter.

5

- Kullreserver: 60.600 millioner tonn

- Fra globale aksjer: 6,80 %

Det er over 70 kullforekomster av industriell betydning i landet. De er konsentrert i nordøst i republikken og er begrenset til dalene til store elver. Den viktigste er Damud-bassenget. 85 % av de resulterende råvarene brukes på energibehov. India har etablert seg i "troikaen" av produserende land fast brensel(649 millioner tonn).

4

- Kullreserver: 76.400 millioner tonn

- Fra globale aksjer: 8,57 %

Tilstedeværelsen av rike ressurser lar oss utvikle produksjonen (463 millioner tonn - 5. plass i verden) og eksport (332 millioner tonn - 2. plass i verden) av kull. Kontinentet registrerte maksimaltall for mengden kull utvunnet per innbygger - 20,61 tonn per år. De eldste gruvene har vært i drift siden tidlig XIXårhundre i Newcastle. På slutten av 1900-tallet. Industrien begynte å gå over til en type steinbrudd.

3 Kina

- Kullreserver: 114.500 millioner tonn

- Fra globale aksjer: 12,84 %

Kull utgjør 90 % av landets energiressurser. Den har lavt svovelinnhold, som gjør den egnet til koksing. Hovedutbyggingene utføres ved bruk av sjaktmetoden i Shanxi-bassenget. Landet er verdens viktigste produsent av kull (4,017 milliarder tonn per år). Stadig økende utvinnings- og forbruksrater kan føre til uttømming av reserver innen 70 år.

2

- Kullreserver: 157.010 millioner tonn

- Fra globale aksjer: 17,61 %

De mest betydelige fraksjonene av kull er begrenset til permafrostsonen og er derfor ikke egnet for utbygging. De globale gigantene Tunguska (1. plass i verden - 2.299 billioner tonn) og Lensky (2. plass i verden - 1.647 billioner tonn) bassengene er fortsatt ikke fullt studert. På dagens produksjonsnivå (314 millioner tonn per år) er Russland forsynt med kullråvarer i omtrent 500 år.

1

- Kullreserver: 237.295 millioner tonn

- Fra globale aksjer: 26,62 %

I mange år har den hatt ledelsen i påviste kullreserver. forskjellige typer- brun og stein. Kullbassengene i Illinois (365 milliarder tonn - 5. plass i verden) og Appalachian (284 milliarder tonn - 7. plass i verden) ligger på landets territorium. Tatt i betraktning produksjonsskala (1,016 milliarder tonn/år), bør de tilgjengelige ressursene være tilstrekkelige i 300-350 år.

2018-09-27

Den prioriterte retningen for den russiske kullindustrien er for tiden kulleksport - i 2017 oversteg volumet av eksportforsyninger volumet av innenlandske forsyninger for første gang i historien. I nær fremtid er det spådd ytterligere vekst i russisk kulleksport. Og i dag er det viktig å forstå posisjonen til den innenlandske industrien i forhold til de viktigste konkurrerende landene, samt rollen og plassen til russisk kull i det globale drivstoff- og energiressursmarkedet.

Verdens kullproduksjon

I dag er det en alarmerende trend mot en reduksjon i kullproduksjon over hele verden. I 2013 nådde den globale kullindustrien sitt historiske maksimum - volumet av kull utvunnet i verden det året utgjorde 8270,9 millioner tonn. Og fra det øyeblikket begynte kullproduksjonen på den internasjonale arenaen gradvis å avta. I 2017 utgjorde den allerede 7727,3 millioner tonn (-543,6 millioner tonn sammenlignet med 2013, eller 93,4%). Dessuten har denne trenden blitt notert i nesten alle regioner i verden, med unntak av Sør Amerika og Afrika, hvor produksjonen i denne perioden holdt seg på samme nivå og til og med økte litt.

| Regioner i verden | 2000 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|---|

| Nord Amerika | 1 054,4 | 1 107,6 | 1 067,0 | 1 081,0 | 1 004,4 | 976,1 | 990,1 | 887,9 | 733,0 | 772,2 |

| Sør og sentralt Amerika |

53,7 | 73,9 | 83,2 | 94,8 | 98,5 | 98,5 | 101,8 | 96,1 | 101,3 | 99,7 |

| Europa og Eurasia (inkludert Midt Øst) |

1 197,1 | 1 231,8 | 1 222,6 | 1 287,3 | 1 306,9 | 1 258,8 | 1 207,7 | 1 181,7 | 1 164,7 | 1 225,1 |

| Afrika | 230,5 | 250,0 | 258,9 | 257,3 | 267,2 | 267,7 | 276,7 | 266,0 | 262,8 | 270,6 |

| Asia (inkludert Asia-Stillehavet, New Zealand og Australia) |

2 190,8 | 3 440,0 | 4 847,3 | 5 254,8 | 5 525,9 | 5 669,9 | 5 618,0 | 5 522,4 | 5 230,1 | 5 359,7 |

| Verdens produksjon kull, totalt: |

4 725,6 | 6 103,2 | 7 479,1 | 7 975,4 | 8 203,0 | 8 270,9 | 8 195,7 | 7 954,2 | 7 492,0 | 7 727,3 |

| Kullproduserende land | 1995 | 2000 | 2005 | 2010 | 2015 | 2017 | Del i global kulldrift,% (2017) |

|---|---|---|---|---|---|---|---|

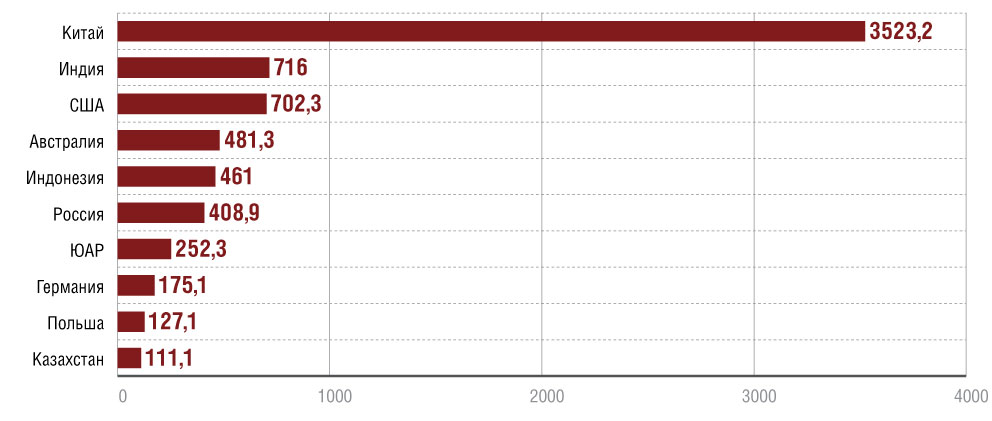

| Kina | 1 360,7 | 1 384,2 | 2 365,1 | 3 428,4 | 3 746,5 | 3 523,2 | 45,6 |

| India | 289,0 | 334,8 | 429,0 | 572,3 | 674,2 | 716,0 | 9,3 |

| USA | 937,1 | 974,0 | 1 026,5 | 983,7 | 813,7 | 702,3 | 9,1 |

| Australia | 248,1 | 313,9 | 378,8 | 434,4 | 504,5 | 481,3 | 6,2 |

| Indonesia | 41,8 | 77,0 | 152,7 | 275,2 | 461,6 | 461,0 | 6,0 |

| Russland | 262,8 | 257,9 | 299,8 | 323,4 | 373,4 | 408,9 | 5,3 |

| Sør-Afrika | 206,2 | 224,2 | 245,0 | 254,5 | 252,1 | 252,3 | 3,3 |

| Tyskland | 246,7 | 201,6 | 203,1 | 182,3 | 184,3 | 175,1 | 2,3 |

| Polen | 200,7 | 162,8 | 159,5 | 133,2 | 135,8 | 127,1 | 1,6 |

| Kasakhstan | 83,3 | 74,9 | 86,6 | 110,9 | 107,3 | 111,1 | 1,4 |

| Total: | 3 876,4 | 4 005,3 | 5 346,1 | 6 698,3 | 7 253,4 | 6 958,3 | 90,0 |

Verdens kullproduksjon - ifølge BP Statistical Review of World Energy, juni 2018,

kullgruvedrift i Russland - ifølge Federal State Budgetary Institution "Central Distribution Department of Fuel and Energy Complex"

Ris. 1. Kullproduksjon av de største kullproduserende landene i 2017, millioner tonn (Verdens kullproduksjon - ifølge BP Statistical Review of World Energy, juni 2018, kullproduksjon i Russland - ifølge Federal State Budgetary Institution "TsDU FEC")

|

|

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|

| Russland, totalt: | 336 721,9 | 354 610,9 | 352 116,7 | 359 017,8 | 374 045,0 | 386 917,4 | 408 915,5 |

| underjordisk metode | 100 720,1 | 105 713,5 | 101 355,1 | 105 352,4 | 103 668,3 | 104 337,7 | 105 393,0 |

| Ved bassenger: | |||||||

| Pechorsky | 13 379,5 | 13 654,5 | 13 883,8 | 13 079,4 | 14 561,5 | 10 678,2 | 8 980,2 |

| Donetsk | 5 240,6 | 5 634,9 | 4 693,3 | 5 867,6 | 5 197,2 | 4 236,0 | 5 814,4 |

| Kuznetsky | 192 033,9 | 201 407,3 | 202 708,0 | 211 591,8 | 216 239,4 | 227 900,6 | 241 090,0 |

| Kansko-Achinsky | 39 639,3 | 41 545,5 | 37 303,6 | 36 177,2 | 38 245,5 | 37 389,1 | 38 347,8 |

| Etter føderalt distrikt: | |||||||

| Sentralt føderalt distrikt | 258,7 | 225,4 | 268,8 | 301,8 | 287,4 | 282,3 | 237,7 |

| Nordvestlige føderale distrikt | 13 523,5 | 13 767,5 | 14 023,8 | 13 218,2 | 14 681,5 | 10 798,2 | 9 100,2 |

| Det sørlige føderale distriktet | 5 240,6 | 5 634,9 | 4 693,3 | 5 867,6 | 5 197,2 | 4 236,0 | 5 814,4 |

| Volga føderale distrikt | 296,0 | 480,0 | 569,0 | 558,6 | 217,4 | 0,0 | 208,4 |

| Ural føderale distrikt | 2 061,5 | 1 897,2 | 1 679,6 | 1 489,8 | 1 074,4 | 995,4 | 721,0 |

| Sibirsk føderale distrikt | 283 733,2 | 297 464,4 | 297 656,6 | 303 559,2 | 312 397,8 | 328 285,5 | 348 747,1 |

| Av kullselskaper: | |||||||

| JSC SUEK | 92 217,6 | 97 466,5 | 96 452,4 | 98 860,4 | 97 755,7 | 105 364,2 | 107 778,3 |

| JSC Holding Company "SDS-Ugol" | 19 321,4 | 21 518,8 | 21 995,2 | 25 516,4 | 25 447,1 | 24 579,7 | 24 660,4 |

| OJSC Management Company "Kuzbassrazrezugol" | 46 986,2 | 45 416,0 | 43 851,4 | 43 472,9 | 44 392,1 | 44 343,7 | 46 351,0 |

| LLC "RUK" (Novokuznetsk) | 9 268,1 | 10 789,5 | 12 541,8 | 11 546,0 | 10 231,2 | 11 182,5 | 10 967,4 |

| LLC "RUK" (Mezhdurechensk) | 6 251,2 | 7002,1 | 7823,7 | 10 202,1 | 10 351,9 | 10 511,8 | 11 435,2 |

| LLC "Company Vostsibugol" | 15 800,0 | 16 750,7 | 15 687,9 | 11 962,0 | 12 737,3 | 13 153,3 | 13 811,4 |

| PJSC Management Company "Southern Kuzbass" | 14 068,4 | 14 142,1 | 15 123,5 | 11 965,7 | 10 082,0 | 9 052,0 | 8 137,5 |

| PJSC "Kuzbasskaya TC" | 8 736,0 | 8711,0 | 10 146,0 | 10 608,0 | 11 002,0 | 11 682,0 | 13 226,0 |

| JSC "Mezhdurechye" | 5 664,7 | 6 339,4 | 6 125,2 | 6 551,5 | 6 761,4 | 6 367,4 | 6 243,8 |

| JSC Vorkutaugol | 7 156,2 | 9 562,7 | 12 116,8 | 11 359,8 | 13 160,1 | 9 454,9 | 8 684,7 |

| LLC "MMK-Ugol" | 4 035,7 | 3 951,3 | 3 287,4 | 3 657,5 | 3 582,7 | 3 416,2 | 3 614,4 |

| JSC Holding Company "Yakutugol" | 8 044,6 | 10028,9 | 10 033,8 | 9 472,9 | 9 147,3 | 9 905,4 | 8 346,2 |

| JSC-gruven Zarechnaya | 4 603,9 | 4 682,2 | 4 172,9 | 5 607,9 | 5 043,1 | 2 875,9 | 1 795,2 |

I følge Federal State Budgetary Institution "CDU TEK"

|

|

1990 | 1995 | 2000 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Nordlig Amerika |

489,5 | 512,3 | 577,7 | 616,0 | 536,3 | 507,1 | 449,9 | 465,4 | 463,2 | 404,8 | 371,9 | 363,8 |

| Sør og sentralt Amerika |

15,8 | 19,2 | 21,0 | 21,2 | 28,1 | 30,0 | 31,6 | 34,3 | 35,9 | 36,2 | 34,9 | 32,7 |

| Europa og Eurasia (gjelder også Nær Øst) |

801,1 | 589,0 | 530,9 | 524,9 | 502,6 | 525,2 | 541,4 | 520,9 | 494,7 | 481,1 | 460,4 | 461,9 |

| Afrika | 75,5 | 79,3 | 82,8 | 89,3 | 100,1 | 98,4 | 96,0 | 97,2 | 101,9 | 94,6 | 94,9 | 93,1 |

| Asia (inkludert Asia-Stillehavet, Ny Sjælland og Australia) |

840,4 | 1024,6 | 1 144,0 | 1 883,1 | 2 438,6 | 2 618,3 | 2 675,5 | 2 747,5 | 2 766,5 | 2 748,3 | 2 744,0 | 2 780,0 |

| Totalt kullforbruk: | 2 222,3 | 2 224,2 | 2 356,3 | 3 105,7 | 3 605,6 | 3 778,9 | 3 794,5 | 3 865,3 | 3 862,2 | 3 765,0 | 3 706,0 | 3 731,5 |

I følge BP Statistical Review of World Energy, juni 2018

Ris. 2. Verdens kullforbruk, millioner tonn oljeekvivalenter (Ifølge BP Statistical Review of World Energy, juni 2018)

|

|

1990 | 1995 | 2000 | 2005 | 2010 | 2015 | 2017 | Del i global kullforbruk, % |

|---|---|---|---|---|---|---|---|---|

| Kina | 527,5 | 665,2 | 706,1 | 1 324,6 | 1 748,9 | 1 914,0 | 1 892,6 | 50,2 |

| India | 109,7 | 140,3 | 164,4 | 211,2 | 290,4 | 395,3 | 424,0 | 11,3 |

| USA | 459,0 | 480,9 | 540,5 | 545,7 | 498,8 | 372,2 | 332,1 | 8,8 |

| Japan | 78,0 | 84,3 | 95,5 | 114,0 | 115,7 | 119,0 | 120,5 | 3,2 |

| Russland | 182,3 | 119,4 | 105,8 | 94,6 | 90,5 | 92,1 | 92,3 | 2,4 |

| Sør-Korea | 24,4 | 28,1 | 43,0 | 54,8 | 75,9 | 85,5 | 86,3 | 2,3 |

| Sør-Afrika | 67,3 | 71,3 | 74,6 | 80,0 | 92,8 | 83,0 | 82,2 | 2,2 |

| Tyskland | 131,5 | 90,6 | 85,3 | 81,3 | 77,1 | 78,7 | 71,3 | 1,9 |

| Indonesia | 3,4 | 5,4 | 13,2 | 24,4 | 39,5 | 51,2 | 57,2 | 1,5 |

| Polen | 78,4 | 70,3 | 56,2 | 55,1 | 55,1 | 48,7 | 48,7 | 1,3 |

| Total: | 1 661,5 | 1 755,8 | 1 884,6 | 2 585,7 | 3 084,7 | 3 239,7 | 3 207,2 | 85,1 |

I følge BP Statistical Review of World Energy, juni 2018

Fig.3. Verdenseksport av steinkull, millioner tonn oljeekvivalenter (Ifølge FNs statistikkavdeling, unntatt USA, som ikke ga data for 2017)

| Kulleksporterende land | 1995 | 2000 | 2005 | 2010 | 2016 | 2017 | Dele i verden kull eksport, % |

|---|---|---|---|---|---|---|---|

| Australia | 136 411,1 | 186 754,6 | 234 319,6 | 301 911,0 | 390 898,5 | 372 204,7 | 41,1 |

| Indonesia | 31 952,6 | 57 983,9 | 129 044,1 | 291 171,3 | 310 662,3 | 218 112,5 | 24,1 |

| Russland | 30 087,3 | 43 699,5 | 79 655,8 | 115 569,6 | 166 129,2 | 181 406,2 | 18,0 |

| Colombia | 18 273,9 | 33 567,5 | 53 662,1 | 70 530,9 | 83 353,6 | 102 713,3 | 10,2 |

| Sør-Afrika | n/a | 70 495,6 | 75 380,6 | 71 252,1 | 76 932,5 | 83 502,6 | 9,2 |

| USA | n/a | 62 339,4 | 52 352,5 | 86 933,9 | 64 090,9 | n/a | – |

| Canada | 34 179,2 | 32 422,0 | 28 163,6 | 33 278,7 | 30 245,7 | 30 441,3 | 3,4 |

| Kasakhstan | 20 767,5 | n/a | 24 138,0 | 18 246,7 | 23 854,3 | 27 136,1 | 3,0 |

| Polen | 31 868,2 | 23 236,5 | 19 370,9 | 10 551,2 | 9 080,0 | 7 072,6 | 0,8 |

| Filippinene | n/a | n/a | n/a | 4 194,9 | 7 946,2 | 6 924,9 | 0,7 |

| Total: | 303 539,8 | 502 202,0 | 698 738,9 | 989 520,0 | 1 177 110,5 | 992 178,3 | 98,2 |

I følge FNs statistikkavdeling, unntatt USA, som ikke ga data for 2017

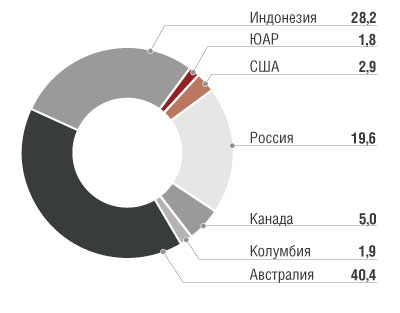

Ris. 4. Struktur for verdens kulleksport i 2016, %  Ris. 5. Struktur for russisk kulleksport etter destinasjon i 2017 (Ifølge JSC Russian Railways)

Ris. 5. Struktur for russisk kulleksport etter destinasjon i 2017 (Ifølge JSC Russian Railways)

| Periode | Eksport av russisk kull, millioner tonn | Salgskostnad, millioner dollar | ||||

|---|---|---|---|---|---|---|

| Steinkull | Brunkull | Eksport, totalt | Steinkull | Brunkull | Eksport, totalt | |

| 2001 | 41,5 | 0,2 | 41,7 | 1 203,6 | 3,5 | 1 207,1 |

| 2002 | 43,2 | 0,1 | 43,3 | 1 150,9 | 1,4 | 1 152,3 |

| 2003 | 60,5 | 0,1 | 60,6 | 1 721,7 | 1,9 | 1 723,6 |

| 2004 | 71,8 | 0,3 | 72,1 | 2 755,9 | 7,8 | 2 763,7 |

| 2005 | 79,7 | 0,6 | 80,2 | 3 755,7 | 13,8 | 3 769,5 |

| 2006 | 91,4 | 0,5 | 91,9 | 4 342,3 | 15,3 | 4 357,6 |

| 2007 | 98,0 | 0,6 | 98,6 | 5 354,7 | 18,1 | 5 372,8 |

| 2008 | 97,4 | 0,6 | 98,1 | 7 751,7 | 25,3 | 7 777,0 |

| 2009 | 105,1 | 0,9 | 106,0 | 7 367,4 | 30,2 | 7 397,6 |

| 2010 | 115,6 | 0,5 | 116,1 | 9 172,7 | 21,6 | 9 194,4 |

| 2011 | 110,5 | 0,8 | 111,3 | 11 372,3 | 46,5 | 11 418,8 |

| 2012 | 130,4 | 1,4 | 131,8 | 13 014,7 | 77,7 | 13 092,4 |

| 2013 | 139,0 | 1,8 | 140,8 | 11 821,2 | 88,2 | 11 909,4 |

| 2014 | 153,2 | 2,4 | 155,6 | 11 642,3 | 116,5 | 11 758,8 |

| 2015 | 152,7 | 3,4 | 156,0 | 9 480,3 | 130,3 | 9 610,6 |

| 2016 | 166,1 | 5,3 | 171,4 | 8 907,2 | 167,2 | 9 074,4 |

| 2017 | 181,4 | 8,7 | 190,1 | 13 530,0 | 393,2 | 13 923,2 |

Ifølge FNs statistikkavdeling

Ris. 6. Struktur for russisk kulleksport etter kulltype i 2017, % (Ifølge FNs statistikkavdeling)  Ris. 7. Struktur av kullforsyninger til India av de største eksportørene i 2017, millioner tonn (Ifølge FNs statistikkavdeling)

Ris. 7. Struktur av kullforsyninger til India av de største eksportørene i 2017, millioner tonn (Ifølge FNs statistikkavdeling)  Ris. 8. Struktur av kullforsyninger til Japan av de største eksportørene i 2017, millioner tonn (Ifølge FNs statistikkavdeling)

Ris. 8. Struktur av kullforsyninger til Japan av de største eksportørene i 2017, millioner tonn (Ifølge FNs statistikkavdeling)  Ris. 9. Struktur av kullleveranser til Kina av de største eksportørene i 2017, millioner tonn (Ifølge FNs statistikkavdeling)

Ris. 9. Struktur av kullleveranser til Kina av de største eksportørene i 2017, millioner tonn (Ifølge FNs statistikkavdeling)  Ris. 10. Struktur av kullforsyninger til Korea av de største eksportørene i 2017, millioner tonn (Ifølge FNs statistikkavdeling)

Ris. 10. Struktur av kullforsyninger til Korea av de største eksportørene i 2017, millioner tonn (Ifølge FNs statistikkavdeling)

| Importerende land | 1995 | 2000 | 2005 | 2010 | 2016 | 2017 |

|---|---|---|---|---|---|---|

| India | 12 512,1 | 21 326,4 | 39 103,3 | 71 868,5 | 193 108,3 | 153 581,8 |

| Japan | 126 179,4 | 145 282,9 | 180 810,8 | 184 583,5 | 189 813,2 | 190 824,6 |

| Kina | 1 608,5 | 2 116,8 | 26 171,1 | 164 568,5 | 183 325,3 | n/a |

| Korea | 43 836,3 | 63 845,1 | 76 767,8 | 118 625,7 | 134 520,1 | 148 261,6 |

| Tyskland | 15 137,7 | 22 950,4 | 34 835,5 | 38 838,7 | 53 254,6 | 49 072,4 |

| Tyrkiye | 4 340,2 | 13 110,2 | 17 024,0 | 6 904,9 | 36 215,8 | 38 251,1 |

| Brasil | 12 542,0 | 14 874,1 | 15 750,4 | 17 691,5 | 22 037,6 | 23 564,7 |

| Spania | 13 956,0 | 21 648,6 | 24 656,2 | 11 829,6 | 13 828,3 | 19 178,2 |

| Frankrike | 13 268,0 | 17 239,3 | 19 544,4 | 18 976,7 | 12 881,6 | n/a |

| Storbritannia | 15 942,1 | 23 792,3 | 44 443,1 | 24 295,4 | 7 634,1 | 7 498,4 |

| Total: | 259 322,3 | 346 186,1 | 479 106,6 | 658 183,0 | 846 618,9 | 630 232,8* |

Ifølge FNs statistikkavdeling

* Ekskluderer Kina og Frankrike, som ikke rapporterte data for 2017

Ris. 11. Struktur av verdens kullimport i 2017, % (Ifølge FNs statistikkavdeling)

I industriell skala i verden utføres av mer enn 60 land, samtidig andelen av 10 oppført i tabellen. 1 land står for 90,0 % av den globale kullproduksjonen. Bortsett fra disse landene produserer ingen stat i verden i dag mer enn 100 millioner tonn kull per år, og Russland inntar en sikker 6. plass i denne prestisjetunge klubben.

I løpet av de siste 20 årene har utviklingen av kullindustrien til verdensledere endret seg i forskjellige retninger. De fleste land har sett en betydelig økning i kullproduksjonen. Den høyeste vekstraten for kullproduksjonen i perioden ble registrert i Indonesia (mer enn 10 ganger). Kina (2,5 ganger), Australia og India (mer enn 2 ganger), Russland (1,5 ganger), Sør-Afrika og Kasakhstan (1,2 ganger) økte også sine kullproduksjonsvolumer.

En rekke verdensledere har redusert kullproduksjonsvolumene: USA og Tyskland - med nesten 30 %, Polen - med 65 %. Årsakene til denne situasjonen er forskjellige. I USA, i forbindelse med starten av industriell produksjon av skifergass, forlot de fleste elektriske kraftbedrifter bruken av kull og gikk over til gassbrensel, som et resultat av at etterspørselen etter kull her falt kraftig. Europeiske kullgruvearbeidere, Tyskland og Polen, er tvunget til å redusere produksjonsvolumet under press fra EU, som tar til orde for å redusere skadelige utslipp fra kullforbrenning for å beskytte miljøet, noe som negativt påvirker økonomien til de enkelte EU-medlemslandene (i Polen, for eksempel mer enn 90 %. Inntil nylig ble elektrisitet produsert ved kullfyrte termiske kraftverk). I tillegg er innflytelsen fra miljøorganisasjonen Greenpeace, som også går inn for miljøvern, ganske sterk her.

Kullgruvedrift i Russland

Til tross for globale trender har kullproduksjonen i Russland økt jevnt de siste årene. Til en viss grad lettes dette av etterspørselen etter russiske kullprodukter på verdensmarkedet.

I 2017 oversteg kullproduksjonen for første gang i historien til det moderne Russland 400 millioner tonn kull per år. Den generelt anerkjente lederen i bransjen er SUEK, hvis bedrifter bryter kull hele veien fra Kuzbass til Fjernøsten. Kullproduksjonen i selskapet passerte 100 millioner tonn for andre år på rad. De største kullselskapene i Russland inkluderer også Kuzbassrazrezugol, SDS-Ugol, Raspadskaya Coal Company (RUK) og Vostsibugol.

Utsikter for ytterligere vekst i kullproduksjon i Russland er først og fremst assosiert med investeringsattraktiviteten til bedrifter i industrien. Det totale volumet av investeringer i anleggsmidler til bedrifter i 2017 oversteg 100 milliarder rubler. Den årlige økningen i produksjonskapasitet er om lag 10 millioner tonn kull per år. I tillegg sørger gunstige forhold på det globale kullmarkedet for at økningen i kullproduksjonen selges for eksport.

Kullforbruk

Verdens kullforbruk vokste år for år og nådde sitt historiske maksimum på 3 889,4 millioner toe i 2014. Men senere begynte kullforbruket i verden å synke med en hastighet på 50–100 millioner toe. i år. Den nye negative trenden fortsetter til i dag. Det bør imidlertid bemerkes at reduksjonen i kullforbruket ikke skjer overalt; en rekke land fortsetter å øke kullforbruket.

Blant de største kullforbrukende landene er Russland på femteplass i verden. Den ubestridte lederen her er Kina, som står for mer enn halvparten av verdens forbruk. Totalt står de ti største kullforbrukerne for mer enn 85 % av det globale forbruket.

Kullforbruket til de største forbrukerne varierer forskjellig. En økning i forbruket er observert i India, Japan, Republikken Korea og Indonesia. Kullforbruket reduseres i Tyskland, Polen og andre EU-land.

Utfasingen av kull fra mange amerikanske kraftsystemer har hatt uforutsigbare konsekvenser. Unormalt lave temperaturer vinterperiode 2017–2018 førte til økt drivstofforbruk ved termiske kraftverk, som igjen førte til mangel. Under disse forholdene var den eneste effektive løsningen hastekjøp av russiskprodusert flytende gass for å forhindre en reduksjon i produktiviteten til energisystemer under ekstreme klimatiske forhold. Denne hendelsen bekreftet at avskrivningen kullbrensel Det er for tidlig å "reservere".

I Russland utvikler kullproduksjonen og forbruket seg også i ulike retninger. Hvis produksjonsvolumet er i fjor vokser stadig, da synker forbruket i landet i samsvar med globale trender.

Verdens kulleksport

I 2017 eksporterte mer enn 80 land kullprodukter; det totale eksportvolumet for alle typer kull utgjorde 1072,2 millioner tonn kull. Den totale markedsverdien av global eksport i 2017 oversteg 105 milliarder dollar.

I dag er andelen av globale kullforsyninger i volumet av produksjonen relativt liten og utgjør bare rundt 15 %. Dette indikerer at flertallet av utvunnet kull (mer enn 80 %) brukes av kullgruveland til deres egne behov. Noen land eksporterer imidlertid mer enn halvparten av kullet som produseres: Colombia - 92,1%, Australia - 79,3%, Indonesia - 71,6%, Canada - 50,2%. Det skal bemerkes at ikke alle disse landene er blant verdens største kullprodusenter.

Fra fig. Figur 3 viser at utviklingsscenarioet for kulleksport generelt gjentar endringen i volumene av kullproduksjon og forbruk i verden - en økning i volumer frem til 2013 med påfølgende svak nedgang, dette gjelder imidlertid ikke alle deltakere i den globale kullmarkedet. De fem største kulleksportørene øker til tross for alt volumet av kulleksporten. Dette betyr at etterspørselen etter kullprodukter generelt på verdensmarkedet ikke synker.

Av fig. 3 følger det også at volumet av verdens kulleksport (steinkull) de siste 20 årene har økt nesten 3 ganger, mens kullproduksjonen i verden over den angitte perioden kun har økt 1,7 ganger. Dermed overstiger vekstraten for kulleksport betydelig vekstraten for kullproduksjonen.

Det bør bemerkes at markedsverdien av verdens kulleksport har endret seg uforholdsmessig i forhold til volumet - mens volumet av verdens kulleksport har økt 3,3 ganger de siste 20 årene, har verdien økt 4,5 ganger. Dette forklares med den globale økningen i energiprisene. Men ettersom den globale kulleksporten har begynt å avta de siste årene, har også markedsverdien deres.

Andelen av de presentert i tabell. Ved utgangen av 2017 sto 6 ti land for mer enn 98,0 % av verdens totale kulleksport.

I fig. 4 kan du se data om strukturen i verdenseksporten av steinkull i sammenheng med de største kulleksporterende landene. Informasjonen er basert på resultatene fra 2016 på grunn av manglende statistisk rapportering om kulleksport fra noen av de største eksportørene for 2017, noe som fører til en forvrengning av det samlede bildet av kulleksporten.

De anerkjente lederne for verdens kulleksport - Australia, Indonesia, Russland, Colombia - i løpet av den undersøkte perioden økte volumet av kulleksporten stadig og jevnt.

Russisk kulleksport

Som kulleksportør har den russiske føderasjonen ikke fordelene som hovedkonkurrentene har - først og fremst avstanden fra kullgruveregioner til de nærmeste kullterminalene i havner. Hvis denne avstanden i Australia og Indonesia måles i titalls kilometer, så i Russland, hvor hovedstrømmen av eksportert kull kommer fra Kuzbass, er denne avstanden mer enn 4000 km til havnene ved Stillehavskysten og nesten den samme til den vestlige grensene til Russland. Denne situasjonen fører til en betydelig økning i transportkomponenten i prisen på russiske kullprodukter. I tillegg reduserer den konstante økningen i tariffer for jernbanetransport av eksportert kull betydelig konkurranseevnen på verdensmarkedet, siden ikke en eneste global kulleksportør utfører jernbanetransport av kull over så store avstander som Russland.

Russisk kull leveres i dag til mer enn 60 land rundt om i verden. Kulleksport er en ganske betydelig kilde til landets inntekt, og gir rundt 10 milliarder dollar i valutainntekter årlig. Til tross for den skjerpede konkurransen mellom land som eksporterer kullprodukter, fortsetter russisk kulleksport å vokse; ved utgangen av 2017 utgjorde den 190,1 millioner tonn.

Av fig. 4 følger det at Australia og Indonesia i de vurderte tilfellene har en dominerende posisjon innen kulleksportleveranser, og inntar henholdsvis første- og andreplass på listen over største kulleksportører. Men Russland, som inntar tredjeplass på denne listen, har lave (opptil 20%) markedsandeler. Dette indikerer at den russiske føderasjonen har utviklingsutsikter i denne retningen, selv om å øke markedsandelen i det asiatiske segmentet ser ut til å være en både lang og vanskelig oppgave.

Kullimport

I 2017 ble import av kull og kullprodukter (HS-kode 2701) utført av mer enn 110 land i verden, det totale importvolumet utgjorde 1169,8 millioner tonn kull.

Når det gjelder selve den globale kullimporten, topper de største kullproduserende landene - Kina og India - også rangeringslisten til de største kullimportørene. Dette skyldes det faktum at deres egen kullproduksjon ikke er i stand til å tilfredsstille behovene til de voksende økonomiene i disse landene. Som et resultat blir de tvunget til å importere svært betydelige ekstra kullvolumer.

Øverst på listen over importører er andre land i Asia-Stillehavsregionen (Japan, Republikken Korea). Dermed er hovedsenteret for forbruk av kullprodukter i Asia-Stillehavslandene. Samtidig er de viktigste kulleksportørene (Australia, Indonesia og delvis Russland) også lokalisert i Asia-Stillehavsregionen. Dette skaper muligheter for å redusere avstanden til kulltransport til sjøs betydelig og følgelig redusere transportkostnadene.

Som mange andre kullgruveland, importerer den det også for sine egne behov. Samtidig er "netto" import her liten; ved utgangen av 2017 utgjorde den bare rundt 380 tusen tonn. Trikset her er at de 22 millioner tonnene med kull som ble brakt inn til Russland fra Kasakhstan, faktisk ikke er import, siden både Russland og Kasakhstan er medlemmer av den eurasiske økonomiske unionen (EAEU) og derfor ligger i ett tollområde. I dette tilfellet mister begrepet "import" sin betydning og erstattes av begrepet "import". FN-statistikk viser imidlertid at volumet av kullimport til Russland i 2017 utgjorde 22,6 millioner tonn. I dette tilfellet er åpenbart totalindikatoren for levering og import angitt.

Framtidige mål

Tatt i betraktning ovenstående kan vi konkludere med at kullindustrien i de fleste land opplever bedre tider. Siden 2014 har det nesten over hele verden vært en reduksjon i kullforbruket (i EU-landene begynte denne reduksjonen i 2013). Unntaket er Asia-Stillehavslandene, hvor forbruket fortsetter å vokse, i strid med globale trender. Gruppen på 10 største kullforbrukere opplever også en økning i kullforbruket.

En nedgang i forbruket fører til en nedgang i produksjonsvolumet. I USA har kullproduksjonsvolumene gått ned med mer enn 150 millioner tonn de siste 5 årene. Kullproduksjonen går også ned i andre store kullproduserende land: Sør-Afrika, Tyskland og Polen, og volumet av internasjonal kullhandel synker tilsvarende.

Hovedutfordringene som destabiliserer utviklingen av den globale kullindustrien inkluderer ustabilitet i etterspørsel og priser for kullprodukter på verdensmarkedet, skjerpede miljøkrav for bruk av kull, samt ønske fra enkelte land om å redusere avhengigheten av kullimport gjennom utvikling av fornybare energikilder.

I følge data presentert i analytiske gjennomganger av Det internasjonale energibyrået, vil veksten i den globale etterspørselen etter kull innen 2020 beløpe seg til beste scenario 0,8 % per år. Som i dag vil det først og fremst bestemmes av Asia-Stillehavslandene og India.

Russlands rolle i global kulleksport vil også øke. I motsetning til globale trender vokser kullproduksjonen i Russland stadig. For å utvide salget av utvunnet kull, streber landet etter å øke sin andel i markedene i Asia-Stillehavslandene, hvor kullforbruket øker med 140 millioner tonn per år. Russlands andel i dette markedet er bare 8,6 %, så det umiddelbare målet er å øke dette tallet til 15 %. Og i tilfelle av et gunstig prismiljø, kan Asia-Stillehavslandenes andel av den totale forsyningen av russisk kull nå 53%. Imidlertid er det en rekke begrensende faktorer her - den utilstrekkelige kapasiteten til jernbaner i Stillehavsretningen, samt den utilstrekkelige kapasiteten til kullterminalene i havhavnene i Fjernøsten for omlasting av kull.

Til tross for den generelle reduksjonen i kullproduksjon og -forbruk i europeiske land, øker også russisk kulleksport i denne retningen.

For å øke effektiviteten av russisk kulleksport, ifølge forfatteren, må russiske kullprodusenter fokusere innsatsen i de landene hvor det er bedre utsikter for ytterligere vekst i kullforbruket og hvor Russland har den største markedsandelen. Fra analysen av importerende land er det klart at denne gruppen inkluderer Japan, Kina og Republikken Korea - alle land er lokalisert i Asia-Stillehavsregionen. Tatt i betraktning data om dynamikken i kullforbruket i disse landene, er det mulig med rimelig sannsynlighet å forutsi volumene av kullimport fra disse landene i fremtiden frem til 2030. Behovet for kullimport i disse landene kan øke med 120–150 millioner tonn per år, noe som skaper en svært betydelig markedsnisje. Under disse forholdene bør russiske kullprodusenter fokusere sine forsyninger nettopp på dette ganske lovende markedssegmentet.

Beregninger viser at med en gunstig utvikling av situasjonen (fravær av politiske forverringer med importerende land, uforutsigbare endringer i den økonomiske situasjonen, svingninger i valutakurser, etc.), volumet av russisk kulleksport i samsvar med det optimistiske scenarioet (tatt i betraktning behovene til hovedforbrukerne) kan øke innen 2030 til nivået 240–250 millioner tonn.

Samtidig bør man i dag være på vakt mot altfor optimistiske prognoser, siden vekstraten for russisk kulleksport for tiden har begynt å avta noe. Hvis ved utgangen av 2017 var veksten i volumet av kulleksport sammenlignet med nivået året før 114,8 %, så økte dette tallet i første halvdel av 2018 (i henhold til driftsdata) med bare 1,4 % (ifølge CDU FEC). I denne forbindelse er det et moderat scenario for utvikling av kulleksport, ifølge hvilket volumet innen 2030 ikke vil overstige 215–220 millioner tonn kull.

Generelt ser altså utsiktene for utviklingen av den innenlandske kullindustrien i overskuelig fremtid ut til å være svært gunstige. Denne vurderingen tilrettelegges av:

- tilstedeværelsen av tilstrekkelige kullreserver i bakken;

- svært høy investeringsattraktivitet for kullindustribedrifter, som bevist av dynamikken i veksten av investeringer i deres faste kapital de siste årene;

- en jevn trend med vekst i produksjonskapasitet hos bedrifter i kullindustrien;

- tilstedeværelsen av svært lovende internasjonale kullmarkeder, og først og fremst i Asia-Stillehavsregionen.

Kull er en type drivstoff hvis popularitet toppet seg på slutten av 1800- og begynnelsen av 1900-tallet. På den tiden brukte de fleste motorer kull som drivstoff, og forbruket av dette mineralet var virkelig enormt. På 1900-tallet ga kull plass for olje, som igjen risikerer å bli erstattet i det 21. århundre med alternative drivstoffkilder og naturgass. Men likevel er kull fortsatt et strategisk råstoff.

Kull brukes til å produsere mer enn 400 forskjellige produkter. Kulltjære og tjærevann brukes til å produsere ammoniakk, benzen, fenol, samt andre kjemiske forbindelser, som etter bearbeiding brukes til produksjon av maling og lakk og gummi. Med dyp bearbeiding av kull kan sjeldne metaller oppnås: sink, molybden, germanium.

Men likevel, først og fremst, verdsettes kull som brensel. Mer enn halvparten av alt kull som utvinnes i verden brukes i denne kapasiteten. Og omtrent 25 % av kullproduksjonen brukes til produksjon av koks til metallurgi.

Verdens totale påviste kullreserver utgjør mer enn 890 milliarder tonn, og estimerte reserver er svært vanskelige å anslå, siden mange forekomster ligger i utilgjengelige områder. I følge noen estimater, i Sibir alene, kan estimerte kullreserver nå flere billioner tonn. Påviste kullreserver er estimert til 404 milliarder tonn, som er 45,39 % av totalen. De resterende 54,64 % kommer fra brunkull, hvis kvantitative reserver er estimert til omtrent 486 milliarder tonn. Ifølge forskernes prognoser skal kull vare menneskeheten i rundt 200 år, mens naturgass skal være oppbrukt om henholdsvis 60 og 240 år.

Som andre mineraler er kull ujevnt fordelt på verdenskartet. Påviste reserver på rundt 812 milliarder tonn, som er 91,2 % av alle globale kullforekomster, er konsentrert i 10 land. Russland er nummer to i verden med en indikator på litt over 157 milliarder tonn, hvorav kull utgjør 49,1 milliarder tonn, det vil si 31,2 % av totalen. Og USA leder i verdens kullreserver - mer enn 237,3 milliarder tonn, hvorav 45,7% er steinkull.

På slutten av 2014 ble det produsert 358,2 millioner tonn kull i den russiske føderasjonen. Noe som er 1,7 % mer enn i 2013. Produksjonstallet for 2014 er rekord for Russland, etter kollapsen Sovjetunionen. I rangeringen av ledende stater innen kullproduksjon ligger Russland på 6. plass. Og Kina leder med stor margin fra sine konkurrenter; landet produserer 3680 millioner tonn kull, som er 46 % av verdensproduksjonen.

Dynamikken i global kullproduksjon har to motsatte retninger. I USA og utviklede land i EU synker kullproduksjonen gradvis. Ifølge eksperter kan nedgangen i kullproduksjonen i USA nå 20 % innen 2025. Dette skyldes først og fremst lav lønnsomhet i gruver og lave priser på naturgass. I Europa synker kullproduksjonen på grunn av de høye produksjonskostnadene, samt den negative påvirkningen av kullbedrifter på miljøet. Sammenlignet med 2000 gikk kullproduksjonen i USA ned med 11 %, og i Tyskland med 8 %.

På den annen side viser landene i Sørøst-Asia en enorm vekst i kullproduksjon. Dette skyldes den kraftige økonomiske oppgangen i landene i denne regionen. Og siden disse landene er rike på mineralressurser og kun har kull i store mengder, er det ikke overraskende at fokus er på denne typen drivstoff. For eksempel, i Kina, er 70% av elektrisiteten generert av kullfyrte termiske kraftverk. For å gi sin industri den nødvendige mengden elektrisitet økte Kina kullproduksjonen med 2,45 ganger sammenlignet med 2000, India med 1,8 ganger og Indonesia med 4,7 ganger. Kullproduksjonen i Russland økte med 25 % sammenlignet med 2000.

I gjennomsnitt brukes 3.900 millioner tonn kull på verdensbasis per år. Verdens viktigste forbruker er Kina. Hvert år bruker dette landet rundt 2000 millioner tonn kull. Dette tallet representerer 51,2 % av gjennomsnittlig årlig globalt forbruk. Russiske kullforbrukere brukte rundt 170 millioner tonn drivstoff ved utgangen av 2014. Dette er den fjerde indikatoren i verden. Totalt sett står 8 land for 84 % av det globale forbruket.

Kull er et av de tre beste energimineralene. For å forstå hvilken energiverdi hver type drivstoff har, ble et konvensjonelt drivstoff, varmeinnholdet på ett kg, introdusert. som er tatt lik 29.306 MJ. Termisk innhold er den termiske energien som er tilgjengelig for å bli omdannet til varme når et materiale utsettes for en bestemt handling. Innen utgangen av 2014 kunne 240 millioner tonn skapes fra kull utvunnet i Russland. standard drivstoff, som er 13,9 % av den totale mengden utvunnede energiressurser.

Den russiske kullindustrien sysselsetter rundt 153 tusen mennesker. Gjennomsnittslønnen i bransjen ved utgangen av 2014 var 40 700 rubler, som er 24,8% mer enn gjennomsnittslønnen i landet. Men samtidig er lønningene til kullindustriarbeidere 26,8 % lavere enn lønningene til alle bedrifter som er involvert i gruvedrift.

I 2014 ble 152 millioner tonn russisk kull eksportert. Dette tallet oversteg eksporten i 2013 med 7,8 %. Det totale beløpet mottatt for eksportert kull i 2014 var 11,7 milliarder amerikanske dollar. 12,76 millioner tonn ble eksportert til nabolandene, og hoveddelen av 139,24 millioner tonn ble sendt til ikke-CIS-land. 63 % av eksportert kull ble sendt gjennom havner, de resterende 37 % ble sendt gjennom landgrenseoverganger. kull i den russiske føderasjonen i 2014 utgjorde 25,3 millioner tonn, som er 15% mindre enn i 2013. Omtrent 90 % av importen er import av termisk kull fra Kasakhstan.

Geografi av industrien

I dag er det 121 dagbruddsgruver og 85 gruver som opererer i Russland. De viktigste sentrene for kullindustrien er Sibir, hvor Kuznetsk-kullbassenget ligger. Andre store kullbassenger i landet er Kansko-Achinsky, Pechora, Irkutsk, Ulug-Khemsky og østlige Donbass. Lovende områder for utvikling er kullbassengene Tunguska og Lena.

Kuznetsk-kullbassenget (Kuzbass) er et av verdens største kullbasseng. Totale geologiske reserver av kull er estimert til 319 milliarder tonn. I dag blir mer enn 56 % av alt steinkull i Russland utvunnet i Kuzbass, samt omtrent 80 % av alt kokskull.

Kulldrift utføres både under bakken og dagbrudd. Det er 58 gruver og 38 kullgruver som opererer i bassenget. Mer enn 30 % av kullet utvinnes i dagbrudd; i tillegg er det tre gruver i Kuzbass hvor gruvedriften utføres ved hjelp av den hydrauliske metoden. Tykkelsen på kullsømmene varierer fra 1,5 til 4 meter. Gruvene er relativt grunne, med en gjennomsnittlig dybde på 200 meter. Gjennomsnittlig tykkelse på de utviklede lagene er 2,1 meter.

Kvaliteten på kull i Kuznetsk-bassenget varierer. På dypet oppstår kull av høyere kvalitet, og nærmere overflaten øker fukt- og askeinnholdet i kull. For å forbedre kvaliteten på utvunnet kull opererer 25 vaskeanlegg i Kuzbass. 40-45 % av utvunnet kull brukes til koks. Gjennomsnittlig varmeinnhold i kull er 29 – 36 MJ per 1 kg.

Hovedproblemet med Kuznetsk-kullbassenget er dets avstand fra de viktigste forbrukssentrene. Høye transportkostnader for transport av kull på jernbane øker den, noe som påvirker konkurranseevnen negativt. I denne forbindelse reduseres investeringene rettet mot utviklingen av Kuzbass.

I motsetning til Kuzbass, har Donetsk-kullbassenget, hvis østlige del ligger på den russiske føderasjonens territorium, en fordelaktig geografisk plassering. Geologiske kullreserver i den østlige Donbass er estimert til 7,2 milliarder tonn. For øyeblikket utføres gruvedrift i regionen bare under jorden. Det er 9 gruver i drift, hvor den totale produksjonskapasiteten er rundt 8 millioner tonn kull per år.

Mer enn 90% av kull i den østlige Donbass er den mest verdifulle graden av dette drivstoffet - antrasitt. Antrasitt er kull som har høyest brennverdi– 34-36 MJ per 1 kg. Brukes i energi- og kjemisk industri.

Kullgruvedrift i den østlige Donbass utføres fra store dyp. Som regel overstiger gruvenes dybde 1 km, mens tykkelsen på de utviklede sømmene varierer fra 1,2 til 2,5 meter. Vanskelige gruveforhold påvirker kostnadene for kull, og derfor brukte den russiske regjeringen over 14 milliarder rubler på å restrukturere kullindustrien i regionen fra 2006 til 2010. I 2015 ble et regjeringsprogram lansert for å avvikle ulønnsomme kullbedrifter i den østlige Donbass. Programmet er for tiden på stadiet med å utvikle prosjektdokumentasjon.

Ulug-Khem kullbassenget er et av de mest lovende for utvikling og investeringer. Den ligger i republikken Tyva og har geologiske kullreserver på 10,2 milliarder tonn. Her er Eleget-kullforekomsten, som har enorme reserver av knappe kokskull av klasse Zh. De totale reservene av denne typen kull er estimert til 1 milliard tonn, hvor hoveddelen ligger i en søm som er 8,3 meter tykk. Til sammenligning utvinnes kull av denne klassen i Kuzbass fra sømmer med en tykkelse på 2 – 2,3 meter.

Mezhegey-kullforekomsten med påviste reserver på 213 millioner tonn Zh-kull er også lokalisert her, i tillegg til den største kullgruven i Republikken Tyva - Kaa-Khemsky-kullgruven. Seksjonen utvikler en kraftig Ulug-søm, den gjennomsnittlige tykkelsen er 8,5 m. Det årlige produksjonsvolumet er mer enn 500 tusen tonn kull.

Kansk-Achinsk kullbassenget er det største i Russland når det gjelder produksjon av brunkull. Dette bassenget ligger i Krasnoyarsk-territoriet og delvis på territoriet til Irkutsk- og Kemerovo-regionene. Kullreservene er estimert til 221 milliarder tonn. Det meste av kull utvinnes ved dagbrudd.

I gjennomsnitt utvinnes mer enn 40 millioner tonn brunt termisk kull i Kansk-Achinsk-bassenget per år. Den største kullgruven i Russland, Borodinsky, ligger her. Den gjennomsnittlige årlige kullproduksjonen ved denne bedriften er mer enn 19 millioner tonn kull. I tillegg til Borodinsky er det Berezovsky dagbruddsgruve med produksjon på 6 millioner tonn kull per år, Nazarovsky - 4,3 millioner tonn per år, Pereyaslovsky - 4 millioner tonn per år.

Irkutsk-kullbassenget har et areal på 42 700 kvadratkilometer. Anslåtte kullreserver utgjør mer enn 11 milliarder tonn, hvorav påviste reserver er 7,5 milliarder tonn. Mer enn 90 % av forekomstene er kull av klassene G og GZh. Tykkelsen på lagene er 1 – 10 meter. De største forekomstene er lokalisert i byene Cheremkhovo og Voznesensk.

Pechersk-kullbassenget ligger i Komi-republikken og Nenets autonome okrug. Geologiske reserver av kull i dette bassenget er estimert til 95 milliarder tonn, og ifølge noen kilder til 210 milliarder tonn. Gruvedrift utføres under jorden og det utvinnes ca. 12 millioner tonn kull årlig. Kullbedrifter er lokalisert i byene Vorkuta og Inta.

Verdifulle kullkvaliteter utvinnes i bassenget - kokskull og antrasitt. Kull utvinnes under vanskelige forhold - gjennomsnittlig gruvedybde er omtrent 300 meter, og kullene har en gjennomsnittlig tykkelse på sømmer - 1,5 m. Sømmene er utsatt for innsynkning og bøyning, som et resultat av at de øker i kullutvinning. I tillegg er kostnadene for kull påvirket av det faktum at gruvedrift utføres i det fjerne nord og arbeidere mottar en "nordlig" lønnsbonus. Men til tross for det høye kullinnholdet, er rollen til Pechersk-bassenget veldig viktig. Det gir bedrifter i Nord- og Nordvest-Russland viktige råvarer.

De gigantiske kullbassengene Lensky og Tungussky ligger i den østlige delen av Sibir og Yakutia. Arealet av Lena-bassenget er 750 000 kvadratmeter. km., Tunguskoe - omtrent 1 million kvm. km. Data om mengden kullreserver varierer sterkt; de geologiske reservene i Lena-bassenget varierer fra 283 til 1800 milliarder tonn, og Tunguska-bassenget varierer fra 375 til 2000 milliarder tonn.

Kullgruvedrift i disse bassengene er vanskelig på grunn av territorienes utilgjengelighet. I dag i Lena-bassenget produseres det i 2 gruver og 3 dagbrudd, gjennomsnittlig årlig produksjon er ca 1,5 millioner tonn kull. I Tunguska-bassenget utføres produksjonen av 1 gruve og 2 dagbruddsgruver, den gjennomsnittlige årlige produksjonen er omtrent 800 tusen tonn kull.

Indikatorer for kullproduksjon og -forbruk i Russland

Kullindustrien i Sovjetunionen, og etter den i den russiske føderasjonen, opplevde flere opp- og nedturer. Etter rekordnivåer med kullproduksjon på slutten av 80-tallet, opplevde industrien en krise på midten av 90-tallet. I 1988 ble det registrert en produksjonsrekord - 426 millioner tonn, og etter 10 år i 1998 falt produksjonen nesten 2 ganger og utgjorde bare 233 millioner tonn kull.

Årsakene til krisen ligger i lav lønnsomhet i kullindustrien. På 90-tallet ble det besluttet å legge ned subsidierte og ulønnsomme gruver. 70 gruver ble stengt, som til sammen produserte mer enn 25 millioner tonn kull. I tillegg til den ganske lave produktiviteten til gruvene, var kullet de utvunnet av substandard kvaliteter, og videreforedlingen var svært kostbar. Som et resultat av krisen opphørte kullbedrifter i Moskva-regionen praktisk talt å eksistere. I østlige Donbass ble mer enn 50 gruver stengt, som prosentvis utgjorde 78 % av totalen. I Kuzbass gikk produksjonen ned med 40 %. I Ural og Langt øst produksjonen ble redusert med 2 ganger.

Samtidig startet byggingen av 11 nye gruver og 15 kullgruver. Som et resultat av de gjennomførte reformene økte andelen dagbruddskull til 65 %, produktiviteten til gruvene økte med 80 % og produktiviteten til dagbruddsgruvene med 200 %. Dermed var det mulig å øke kullproduksjonen og på begynnelsen av 2000-tallet startet en økning i kulldrift, som fortsetter til i dag.

I 2014 ble 252,9 millioner tonn kull utvunnet ved dagbrudd, som prosentvis utgjorde 70 % av totalen. Sammenlignet med 2013 økte dette tallet med 0,8 %. Og hvis vi sammenligner det med 2000, økte dette tallet med 34 %.

Omtrent 45 % av utvunnet russisk kull blir behandlet ved vaskeanlegg. I 2014, av 358 millioner tonn utvunnet kull, ble 161,8 millioner tonn behandlet ved fabrikker. 43% av kull utvunnet i Pechersk-bassenget sendes til prosessering, for østlige Donbass er dette tallet 71,4%, for Kuzbass - 44%.

På slutten av 2014 ble det utvunnet mest kull i det sibirske føderale distriktet - 84,5 % av totalen. Ifølge andre Føderale distrikter situasjonen er som følger:

- Far Eastern Federal District – 9,4 %

- Nordvestlige føderale distrikt – 4 %

- Sørlige føderale distrikt – 1,3 %

- Ural føderale distrikt – 0,5 %

- Volga føderale distrikt – 0,2 %

- Central Federal District – 0,1 %

I 2014, tatt i betraktning import, ble 195,95 millioner tonn kull levert til det russiske hjemmemarkedet. Dette er 5,5 % mindre enn i 2013. Fordelingen av kull på markedet er som følger:

- Tilførsel av kraftverk – 55,1 %

- For koksproduksjon – 19,3 %

- Kommunale forbrukere og befolkning – 13,3 %

- Metallurgibehov – 1,3 %

- OJSC "Russisk jernbaner» - 0,7 %

- Den russiske føderasjonens forsvarsdepartement – 0,4 %

- Atomindustri – 0,3 %

- Andre behov (statsreserve, sementfabrikker, innenriksdepartementet i den russiske føderasjonen, etc.) – 9,6 %

De største kullselskapene i Russland

Lederen for den russiske kullindustrien er Siberian Coal Energy Company (SUEK). Ved utgangen av 2013 produserte foretak inkludert i SUEK-strukturen 96,5 millioner tonn kull, som er 27,4% av den totale mengden kull produsert i Russland. Selskapet har de største påviste kullreservene i den russiske føderasjonen – 5,6 milliarder tonn. Dette er det femte høyeste tallet blant alle kullselskaper i verden.

Selskapets struktur inkluderer 17 kullgruver og 12 gruver. SUEKs kullgruvebedrifter er lokalisert i 7 regioner i den russiske føderasjonen. På slutten av 2013, i den russiske føderasjonens konstituerende enheter, produserte SUEK følgende kull:

- Kemerovo-regionen - 32,6 millioner tonn;

- Krasnoyarsk-territoriet – 26,5 millioner tonn;

- Republikken Buryatia - 12,6 millioner tonn;

- Republikken Khakassia - 10,6 millioner tonn;

- Trans-Baikal-territoriet - 5,4 millioner tonn;

- Khabarovsk-territoriet - 4,6 millioner tonn;

- Primorsky Krai - 4,1 millioner tonn;

SUEK-bedrifter spesialiserer seg på utvinning av hardkullkvaliteter D, DG, G, SS, samt brunkull. Totalt står kulldrift i dagbrudd for 68 %, og underjordisk kulldrift står for 32 %. Omsetningen til Siberian Coal Energy Company i 2013 utgjorde 5,4 milliarder amerikanske dollar. Antall ansatte i selskapet overstiger 33 tusen mennesker.

Det nest største kullselskapet i den russiske føderasjonen er OJSC Kuzbassrazrezugol. Selskapet spesialiserer seg på kulldrift i dagbrudd og opererer i 6 dagbrudd. Ved utgangen av 2013 ble det produsert 43,9 millioner tonn kull ved dagbrudd eid av Kuzbassrazrezugol.

Selskapets struktur inkluderer kullgruvebedrifter med påviste kullreserver på mer enn 2 milliarder tonn. Kuzbassrazrezugol produserer og selger kull av D, DG, G, SS, T, KO, KS karakterene; mer enn 50% av produktene eksporteres. På slutten av 2013 utgjorde selskapets omsetning 50 milliarder rubler. Det totale antallet ansatte overstiger 25 tusen mennesker. Kullgruver eid av Kuzbassrazrezugol:

- Taldinsky;

- Bachatsky;

- Krasnobrodsky;

- Kedrovsky;

- Mokhovsky;

- Kaltansky;

SDS-Ugol-selskapet har det tredje høyeste nivået av kullproduksjon i Russland. I 2013 produserte SDS-Ugol-bedrifter 25,7 millioner tonn kull. Av disse ble 66 % utvunnet ved dagbrudd, og 34 % ved underjordisk gruvedrift. Omtrent 88 % av produktene ble eksportert. De viktigste importlandene til SDS-Ugol-selskapet: Tyskland, Storbritannia, Tyrkia, Italia, Sveits.

SDS-Ugol-selskapet er et datterselskap av holdingselskapet Siberian Business Union. Strukturen til "SDS-Coal" inkluderer 4 kullgruver og mer enn 10 gruver. Også i selskapets struktur er det 2 anrikningsanlegg "Chernigovskaya" og "Listvyazhnaya" med en årlig prosesseringskapasitet på henholdsvis 11,5 millioner tonn kull og 10 millioner tonn kull. Ansatte i SDS-Ugol-selskapet er omtrent 13 tusen mennesker. Selskapets gjennomsnittlige årlige omsetning er omtrent 30 milliarder rubler.

Vostsibugol er det største kullselskapet i Øst-Sibir og det fjerde største kullselskapet i Russland. Selskapets kullgruvebedrifter leverer 90 % av drivstoffet til OAO Irkutskenergo. I tillegg leveres kull til bedrifter i Angara-regionen og andre regioner i landet. Kullproduksjonen ved utgangen av 2013 var på 15,7 millioner tonn.

Vostsibugol forvalter 7 kullgruver, et prosessanlegg med en prosesskapasitet på 4,5 millioner tonn kull per år og et malmreparasjonsanlegg. Selskapet produserer kullkvaliteter 2BR, 3BR, D, SS, Zh, G, GZh. De totale kullreservene på forekomstene til Vostsibugol-selskapet er estimert til 1,1 milliarder tonn, hvorav 0,5 milliarder tonn er steinkull, 0,6 milliarder tonn er brunkull. Selskapets gjennomsnittlige årlige omsetning er rundt 10 milliarder rubler. Antall ansatte – 5 tusen personer.

Southern Kuzbass-selskapet stenger de fem beste lederne i den russiske kullindustrien. Ved utgangen av 2013 produserte selskapets virksomheter 15,1 millioner tonn kull. Southern Kuzbass er en del av Mechel-beholdningen og har 3 gruver, 3 dagbruddsgruver og 4 prosessanlegg. Utforskede kullreserver utgjør om lag 1,7 milliarder tonn.

Utviklingsutsikter for industrien

Ifølge analytikere vil etterspørselen etter kull øke frem til rundt 2020. Deretter vil forbruket av denne typen drivstoff gradvis begynne å avta. Denne prognosen er assosiert med en økning i naturgassforbruket i fremtiden. Og selv det økende behovet for kull i landene i Sørøst-Asia og India vil ikke kunne dekke nedgangen i kullforbruket i de utviklede landene i Europa og Amerika.

Kullgruvedrift i Russland er en svært viktig del av landets økonomi. I tillegg til å møte innenlandske behov er kull et strategisk viktig eksportråstoff. Etterspørselen etter russisk kull er veldig høy, men det er ett problem på grunn av at kostnadene for drivstoff øker. Dette er kostnadene ved å transportere kull.

I 2014 var den gjennomsnittlige årlige kostnaden for et tonn Kuzbass eksportkull $76, med omtrent halvparten av beløpet som måtte brukes på å transportere drivstoff til havner i Fjernøsten. Kullforbruket på hjemmemarkedet synker på grunn av gassifisering av regioner og bedrifter, så for utviklingen av industrien er det nødvendig å fokusere på eksport.

For å "holde seg flytende" må russiske kullselskaper nødvendigvis redusere kostnadene ved kullproduksjon og -transport. Det er også svært viktig å utvikle teknologier for anrikning og prosessering av råvarer for å kunne levere dyrere kullkvaliteter til markedet.

Hold deg oppdatert med alle viktige begivenheter til United Traders - abonner på vår

I denne artikkelen skal vi se på listen over land som er ledende innen kullproduksjon. I tillegg, la oss se på hovedfunksjonene denne prosessen og eksisterende problemer i kullgruveindustrien, og også finne ut hvor kull utvinnes i Russland.

Funksjoner ved kullgruvedrift

Kull er et mineral som er en av de viktigste drivstoffressursene på planeten vår. Det dannes i dypet av jordskorpen på grunn av det faktum at restene av gamle planter og mikroorganismer i lang tid samlet seg i den uten tilgang til oksygen. For tiden er det flere alternativer for å utvinne dette mineralet.

Den første kullgruvedriften skjedde på begynnelsen av 1700-tallet. Et århundre senere fant den endelige dannelsen og utviklingen av kullindustrien sted. Lang tid gruvearbeidere hentet kull fra jordens dyp ved hjelp av vanlige spader, og de brukte også aktivt hakker. Senere ble enkle verktøy erstattet av jackhammere. For tiden brukes alt moderne utstyr i gruvene, som tillater gruvedrift med topphastighet og bekvemmelighet.

Oftest brukt følgende metoder kulldrift:

Mest billig måte kulldrift - dagbrudd (steinbrudd). Denne metoden er den enkleste, billigste og sikreste. Store gravemaskiner kutter av det øverste jordlaget, noe som blokkerer tilgangen til kullforekomster. Deretter blir kullet utvunnet lagvis og lastet i spesialvogner.

Underjordisk (mine). I motsetning til den første er denne metoden mer arbeidskrevende og farlig. Den underjordiske gruvemetoden må brukes fordi en stor mengde reserver ligger dypt under jorden. For gruvedrift bores multimetersjakter, hvorfra dissekerte kullsømmer trekkes ut.

Den hydrauliske metoden er mye brukt, som er basert på at det tilføres en vannstrøm under høyt trykk, som bryter opp kulllagene og tilføres gjennom en spesiell rørledning til produksjonsverkstedene.

Ledende land innen kullgruvedrift

Den uoppnåelige lederen er Kina. Nesten halvparten av verdens kullreserver utvinnes her i landet, med et årlig tall på rundt 3700 millioner tonn. Andre land ligger betydelig bak Kina.

Kullreserver i verden har følgende indikatorer:

- Kina – 3700 millioner tonn;

- USA – 900 millioner tonn;

- India – 600 millioner tonn;

- Australia – 480 millioner tonn;

- Indonesia – 420 millioner tonn.

Russland er ikke blant de fem beste og ligger på 6. plass med en indikator på 350 millioner tonn per år. Etter det, gir etter litt, kommer Sør-Afrika, deretter Tyskland og Polen, og Kasakhstan, samt Ukraina og Tyrkia runder ut de ti beste lederne.

Kullproduksjon i verden, millioner tonn

Hvilke europeiske land har store kullreserver?

I Europa utvinnes det mest kull i Tyskland og Polen. Den totale mengden kull utvunnet i EU er litt mer enn 500 millioner tonn per år. Den totale verdensproduksjonen er 9000 millioner tonn. I gjennomsnitt bruker hver person på planeten 1000 kg kull per år.

Denne mengden, som leveres av de ledende landene innen kullproduksjon, er ganske nok til å gi energi og drivstoff til hele verden, siden det sammen med olje og gass produseres en tilstrekkelig mengde ressurser som kan tilfredsstille samfunnets behov. Foreløpig er det lagt vekt på mer miljøvennlig og trygge måter produksjon for ikke å forårsake skade miljø.

Ledende land innen kullproduksjon i 2017

I år har de ledende landene innen kullproduksjon ikke endret seg; Kina inntar fortsatt førsteplassen. Resten av statene kan ikke engang komme i nærheten av volumet som produseres i Midtriket. De ledende landene står for omtrent 90 % av den totale mengden kull produsert. Listen over ledende land har ikke endret seg på flere tiår.

Land miner alt hvert år stor kvantitet kull, og dermed øke de totale reservene til dette mineralet. Prosessene for å utvinne kull fra jordens tarmer blir stadig forbedret, noe som gjør det mulig å automatisere prosessen og øke volumet av utvunnet drivstoff betydelig.

Kullproduksjon i Russland, millioner tonn

Landet vårt er rikt på mineraler og utvinner dem både til egne behov og for eksport til utlandet. Russland er et av de ti beste landene som er ledende innen kullproduksjon og produserer årlig rundt 350 millioner tonn. Når det gjelder reserver av dette mineralet, er landet vårt på andreplass, bare nest etter USA.

70 % av steinkullet utvinnes ved dagbrudd. Som allerede nevnt er det sikrere og mindre arbeidskrevende. Men det er en hovedulempe, som er alvorlig skade på miljøet. Under åpen gruvedrift blir dype kratere igjen, jordens integritet blir skadet og steinsprang vises.

Den resterende tredjedelen kommer fra underjordisk kulldrift. Denne metoden krever ikke bare stor fysisk innsats fra gruvearbeidere, men også moderne, forbedret utstyr. Det er verdt å merke seg at halvparten av alle verktøy og enheter er betydelig utdaterte og trenger modernisering.

Kullforekomster i Russland

Følgende fag leder i kullproduksjon:

- Krasnoyarsk-territoriet, delvis Irkutsk- og Kemerovo-regionene;

- Ural;

- Rostov-regionen;

- Irkutsk-regionen;

- Yakutia.

Kuzbass regnes med rette som den viktigste kullgruveregionen. Mer enn halvparten av den totale kullproduksjonen i Russland utvinnes der. De største forekomstene av steinkull er konsentrert i dette området.

Konklusjon

Millioner av tonn kull utvinnes over hele verden hvert år. Landene som er på toppen av listen og er de ledende landene når det gjelder kullreserver bruker ikke bare mineralet til egne behov, men eksporterer det også aktivt til andre land, og forbedrer dermed deres økonomiske tilstand og mottar flere milliarder dollar. fortjeneste.

Ekstraksjon er en arbeidskrevende og kompleks prosess som krever visse kunnskaper og ferdigheter. Dette krever også spesialverktøy og høyteknologisk utstyr, som kan redusere tiden det tar å utvinne mineraler fra jordens dyp betraktelig og øke kullreservene. I forskjellige land søke om ulike måter kulldrift Noen mennesker foretrekker en sikrere metode, og ofrer hastighet, mens andre er avhengige av det ekstraherte volumet.

De ledende landene innen kullproduksjon forble uendret i 2017. Denne vurderingen har vært uendret i mange år. Kina inntar den ledende posisjonen, og landet vårt er på 6. plass, men når det gjelder reserver, er landet vårt i topp tre. Russland leverer kull til mange land, og gir dem de nødvendige mengder drivstoff.