Что означает автономная некоммерческая организация. Отличие ано от нко

Некоммерческие организации нередко выбирают форму АНО. Этот правовой статус рассчитан на определенные сферы деятельности.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Какими нюансами по ГК РФ отличается автономная некоммерческая организация в 2019 году? За последние несколько лет увеличилось количество некоммерческих организаций с формой АНО.

Эта правовая форма обеспечивает льготы при налогообложении. Но в чем выражены особенности автономной НКО в 2019 году?

Общие моменты

Некоммерческая организация это юрлицо, целевым предназначением которого не является получение прибыли. Основная задача НКО это оказание общественных и социальных .

НКО признаются профсоюзы, общественные и молодежные объединения, социальные и культурные фонды, религиозные общества, правозащитные общественные организации и подобные объединения.

Регулируются НКО гражданским законодательством РФ. В частности можно отметить деление на разнообразные партнерства и автономные организации некоммерческого типа.

И если в партнерствах имеются участники или учредители, то в АНО таковые отсутствуют.

Имущественные активы изначально принадлежат автономной организации. Финансируются такие общества за счет добровольных пожертвований и благотворительных взносов.

Регистрация АНО сопряжена с некоторыми сложностями, обусловленными особенностями правовой формы.

Для официального оформления потребуется соблюсти определенный ряд действий и соответствовать установленным требованиям.

Что это такое

АНО это объединение унитарное, которое:

- не имеет членства;

- образовано для представления услуг в определенных сферах деятельности некоммерческого характера;

- образовано на основании имущественных взносов участников.

Правовая природа АНО схожа с иными типами некоммерческих организаций. Но существуют и определенные отличия.

Среди основополагающих особенностей стоит выделить следующие:

Разрешенный вид деятельности

Формируются АНО для оказания услуг в таких сферах, как:

- образование;

- здравоохранение;

- спорт;

- физическая культура;

- иные сферы общественной жизни.

Как пример, возможных направлений:

- автономная некоммерческая организация дополнительного профобразования;

- автономная некоммерческая организация высшего образования;

- АНО «Лига школьного и дворового спорта».

Объединяющий фактор всех разрешенных для АНО видов деятельности это некоммерческий характер оказываемых услуг. Воспользоваться данными услугами вправе любые заинтересованные лица.

На 2019 год в России в виде АНО зарегистрировано множество учебных заведений дополнительного образования, частных школ, детских садов, организаций культуры и спортивного профиля, медицинских учреждений и т. д.

Законодательная база

Определяется статус АНО ФЗ № 7 от 12.01.1996 и , где приводится определение автономной некоммерческой организации. Ст.10 ФЗ № 7 регулирует правовые нормы осуществления деятельности АНО.

Причем для осуществления коммерческой деятельности у АНО должно иметься имущество с не меньше размера минимально допустимого уставного капитала, установленного для ООО (10 000 рублей).

Когда АНО ведет коммерческую деятельность, то полученная прибыль не делится меж учредителями, а обращается на обеспечение целевых направлений организации.

Прежде предпочтение АНО перед ООО было продиктовано возможностью приобретения образовательной лицензии лишь организациями некоммерческого типа.

Сейчас осуществлять деятельность образовательного характера на основе имеют право и коммерческие организации.

Выбор АНО объясняется присутствием налоговых преимуществ и вероятностью получения целевых пожертвований.

Пошаговая инструкция при регистрации

Решение об основании АНО принимается несколькими учредителями или единственным учредителем. Разрешает или запрещает регистрацию АНО орган исполнительной власти на федеральном уровне.

После принятия решения в трехмесячный срок необходимо обратиться в Министерство юстиции или его территориальный орган в регионе нахождения АНО.

При обращении подается пакет необходимых для регистрации документов. Весь регистрационный процесс занимает около четырех недель.

Учитывая такой продолжительный срок, необходимо сразу правильно подготовить документы.

Основанием для обращения становится решение учредителя об образовании АНО или соответствующий протокол, составленный несколькими учредителями.

Просьба о регистрации излагается в заявлении установленной формы, которое подается в двух экземплярах с обязательным нотариальным заверением.

Кроме того потребуются следующие документы:

- Устав АНО в трех экземплярах;

- информация об учредителях в двух экземплярах (копии паспортов всех учредителей-физлиц и выписки из для учредителей-юрлиц);

- копия паспорта будущего руководителя;

- перечень выбранных ОКВЭД;

- информация о месте фактического расположения организации. Подтверждением местонахождения становится , гарантийное письмо, .

В случае использования в наименовании АНО имени гражданина, названия юрлица, запрещенной символики потребуется подтвердить правомерность использования.

Иностранное лицо обязано предоставить выписку из реестра иностранных юрлиц. К подготовленным документам прилагается квитанция об оплате , которая составляет 4 000 рублей.

После подачи документов на регистрации в течение двух недель с заявителем связывается специалист регистрирующего органа для уточнения отдельных данных.

Нужно быть готовым, что специалист может потребовать внесения корректировок. Например, может понадобиться изменение названия, уточнение целей деятельности, правки в Уставе, исправление ошибок в заявлении.

Если звонка от специалиста регистрирующего органа не последовало, необходимо самостоятельно обратиться в соответствующее отделение Минюста.

Телефон для связи можно узнать на официальном сайте регистратора. Необходимость корректировки часто ведет к приостановке регистрации.

При этом квитанция об оплате госпошлины и нотариально заверенное не возвращаются. Придется подавать заявление заново и вновь оплачивать услуги нотариуса и госпошлину.

Отсутствие претензий со стороны специалиста позволяет получить готовые документы о регистрации спустя 2-3 недели.

Как действует Устав

Деятельность АНО всецело регламентирована Уставом. Требования к основному содержанию Устава АНО приведены в ст.123.24 ГК РФ.

В частности Устав должен включать в себя такие данные, как:

- название АНО (обязательно в наименовании содержится фраза «автономная некоммерческая организация»);

- адрес местонахождения;

- предмет и цели деятельности;

- состав органов АНО, порядок их образования и присутствующая компетенция;

- прочие сведения, предусмотренные законом.

Наименование должно отображать цель создания, но при этом не дублировать названия прочих НКО и быть уникальным.

Например, автономная некоммерческая организация профессионального образования, АНО «Образовательная академия деловой карьеры», АНО «Институт прогрессивных технологий».

В Уставе АНО нужно тщательно проработать цели образования, а также предмет и виды деятельности.

Тщательной проработки требует структура органов управления и их допустимые полномочия. Отдельный раздел Устава посвящается имуществу АНО.

Непременно подробно оговаривается порядок и условия принятия решений касательно изменения Устава, или АНО.

Важно! В сети можно отыскать немало шаблонов для подготовки учредительных документов для автономной некоммерческой организации.

Но надлежит учитывать, что такие образцы могут быть неактуальными. Выбранный образец нужно сравнить с действующими законодательными нормами, а именно с положениями в последней редакции.

Основные положения Устава сводятся к тому, что любая деятельность АНО, в том числе и коммерческая, направлена исключительно на достижение целей, для которых организация создана.

Каково налогообложение

Деятельность организаций некоммерческого типа находится в специальном правовом поле. Особенности налогообложения обусловливаются статусом деятельности организации.

Видео: регистрация АНО

Если объединение получает целевое финансирование в виде различных грантов, то действует особый порядок при налогообложении налогом на прибыль.АНО вправе применять общий или . Особенность применения УСН выражается в том, что при определении предельного объема доходов, ограничивающих применение упрощенного режима (до 60 млн. рублей) доход от целевого финансирования не учитывается.

Переход на УСН автономной НКО осуществляется в добровольном порядке согласно положениям .

В данной главе предусмотрено, что при определенных видах деятельности и некоторых условиях организации не вправе применять .

К примеру, недопустим упрощенный режим, если доля участия иных организаций составляет более 25 %. Но эта норма не распространяется на автономные некоммерческие организации.

Налоговое законодательство не содержит норм, запрещающих АНО применять упрощенную систему налогообложения.

Переход на УСН осуществляется на основании заявления, поданного в период от 1 октября до 30 ноября года, предшествующего году начала применения упрощенного режима.

Вновь создаваемая организация может заявить о желании применять УСН в течение 5 дней с момента регистрации и постановки на налоговый учет.

При осуществлении предпринимательства организация обязана формировать налоговую базу по в общем порядке. Объектом для налогообложения становится выручка от реализации товара (услуги, работы).

«Входной» НДС, выплаченный при приобретении имущественных ценностей для предпринимательской деятельности, может приниматься к вычету если:

- товары поставлены на учет на основании первичной документации;

- приобретение товаров связано с реализацией операций, облагаемых НДС;

- наличествует правильно оформленный .

Основные принципы работы

Если говорить об основных принципах работы автономных некоммерческих организаций, то выделить нужно такие моменты:

Порядок ликвидации

Необходимость ликвидации автономной некоммерческой организации может стать следствием добровольного решения учредителей либо требованием Минюста.

В последнем случае причина заключается в отсутствии деятельности, декларируемой Уставом. Добровольная ликвидация требует уведомления Минюста, ФНС, ПФР , ФСС.

Порядок ликвидации будет таким:

- Принятие решения о ликвидации учредителями или иным уполномоченным органом.

- Назначение ликвидационной комиссии.

- Установление порядка и сроков ликвидации.

- Размещение в СМИ объявления о НКО.

- Составление .

- Уплата налогов.

- Погашение прочих задолженностей.

- Расчеты с кредиторами.

- Составление итогового баланса.

Принудительная ликвидация АНО осуществляется на основании решения суда. Причем участие учредителей организации не требуется.

Процедура ликвидации осуществляется уполномоченными госорганами в общем порядке, установленном для организаций.

Важно! Имущество АНО оставшееся после погашения всех задолженностей не делится меж учредителями, а направляется на цели, для которых создавалась организация.

В отличие от фонда, автономная некоммерческая организация (или — АНО), не была предусмотрена Гражданским кодексом и, как организационно-правовая форма юридического лица, была легализована только Федеральным законом «О некоммерческих организациях».

Пункт 1 ст. 10 названного Закона дает следующее легальное определение этой организационно-правовой формы: «Автономной некоммерческой организацией признается не имеющая членства некоммерческая организация, учрежденная гражданами и(или) юридическими лицами на основе добровольных имущественных взносов в целях предоставления услуг в области образования, здравоохранения, культуры, науки, права, физической культуры и спорта, и иных услуг».

Как нам представляется, из всех некоммерческих организаций — автономная некоммерческая организация по своей юридической конструкции наиболее близка к фонду. Ниже мы покажем главные сходства и различия в правовой конструкции этих видов некоммерческих организаций.

Признаки АНО как организационно-правовой формы

Хотя, как уже отмечалось выше, Гражданским кодексом не предусмотрена такая организационно-правовая форма, однако п. 3 ст. 50 ГК РФ прямо допускает создание некоммерческих организаций в других формах, предусмотренных федеральным законом, что и было сделано.

Ниже будет дана характеристика основным признакам этой новой организационно — правовой формы некоммерческой организации.

Цель деятельности: Правоспособность

Автономная некоммерческая организация не имеет извлечение прибыли в качестве основной цели своей деятельности и не распределяет полученную прибыль между участниками (п. 1 ст. 2 Закона).

Целями деятельности АНО могут быть предоставление разного рода услуг, в том числе, услуг в области образования, здравоохранения, культуры, науки, права, физической культуры и спорта и иных услуг (п. 1 ст. 10 Закона). Как мы видим, возможные цели деятельности автономной некоммерческой организации законодатель неразрывно связывает только с предоставлением различного рода услуг. Если мы проведем сравнение с возможными целями деятельности фонда (п. 1 ст. 7 Закона), то их перечень более широк, т. к. не исчерпывается только услугами: законодатель применяет формулировки с более широким содержанием. В части целей деятельности АНО вряд ли возможно применять более широкий перечень, установленный п. 2 ст. 2 Закона, поскольку это — норма общая для некоммерческих организаций вообще, а к АНО должна применяться более узкая, специальная норма п. 1 ст. 10 Закона.

Подобно другим некоммерческим организациям АНО обладает специальной правоспособностью, то есть может иметь гражданские права, соответствующие целям деятельности, предусмотренным в его уставе, и нести связанные с этой деятельностью обязанности (п. 1 ст. 49 ГК РФ).

Подобно фонду, автономная некоммерческая организация вправе осуществлять предпринимательскую деятельность, соответствующую целям, для достижения которых она создана (п. 2 ст. 10; п. 2 ст. 24 Закона).

Однако именно в автономной некоммерческой организации практически невозможно будет отграничить цели деятельности АНО (оказание различного рода услуг) от видов предпринимательской деятельности, в число которых входят и «приносящее прибыль производство товаров и услуг» наряду с такими, как приобретение и реализация, ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и товариществах на вере — в качестве вкладчика.

Сопоставляя п. 2 ст. 10 и п. 2 ст. 24 Закона, мы видим, что АНО для достижения своих целей (оказание определенных уставом услуг) может осуществлять предпринимательскую деятельность путем оказания приносящих прибыль услуг (вполне возможно, что тех же самых). Где заканчиваются цели АНО И начинается ее предпринимательская деятельность — установить невозможно, тем более, что все равно прибыль между ее учредителями не распределяется (п. 1 ст. 2 Закона).

В данном случае налицо либо неудачное определение законодателем правоспособности АНО, либо попытка законодателя создать некий симбиоз коммерческой и некоммерческой организации в лице АНО.

Из п. 2 ст. 24 Закона следует, что АНО, как и фонд, может осуществлять предпринимательскую деятельность в двух формах:

а) непосредственно — в пределах перечня целей и видов деятельности, оговоренных в уставе;

б) путем участия в хозяйственных обществах и, в отличие от фонда, в хозяйственных товариществах — в качестве члена вкладчика.

Такие общества и товарищества, создаваемые автономной некоммерческой организацией, будут иметь общую правоспособность (исходя из принципа общей правоспособности, установленного для хозяйственных обществ и товариществ п. 1 ст. 49 ГК РФ) и не могут иметь каких-либо ограничений по видам деятельности (кроме запрещенных законом).

Однако, как было указано выше, автономная некоммерческая организация не распределяет доход между своими участниками, а направляет его на достижение целей, ради которых она создана. Таким образом, и прибыль, полученная от участия АНО в деятельности хозяйственного общества, товарищества, может быть направлена только на цели, предусмотренные уставом АНО.

Права автономной некоммерческой организации и его учредителей в отношении переданного ей имущества

В соответствии с п. 1 ст. 10 Закона АНО является собственником имущества, переданного ее учредителями.

Однако в отношении прав учредителей АНО, в отличие от фонда (который подобно АНО является организацией, не имеющей членства), законодатель использует иную, чем в п. 3 ст. 48 ГК РФ формулировку: учредители АНО не сохраняют прав на имущество, переданное ими в собственность этой организации». Если п. 3 ст. 48 ГК РФ говорит о том, что учредители фонда (а также общественных и религиозных объединений, союзов и ассоциаций) не имеют имущественных прав (то есть, ни вещных (ст. 216 ГК РФ), ни обязательственных (гл. 21 ГК РФ), ни каких — либо иных) в отношении самого фонда (и других перечисленных организаций) как юридического лица, то в п. 1 ст. 10 Закона речь ведет только об отсутствии прав учредителей АНО на его имущество. Что же касается прав учредителей в отношении АНО как юридического лица, то ответа непосредственно в Законе мы не найдем. И лишь сопоставляя положения п. 1 ст. 10 Закона о том, что АНО — организация, не имеющая членства, а, следовательно, в АНО невозможно ставить вопрос об изменении состава учредителей и возврата внесенного ими вклада в имущество АНО, а так же положения п. 1 ст. 2 Закона о том, что прибыль некоммерческой организации (в т. ч. и АНО) не распределяется между ее участниками, и положения п. 1 ст. 20 Закона о том, что и при ликвидации АНО (как и фонда) ее имущество не возвращается учредителям, а направляемся на цели, в интересах которых она была создана, и (или) на благотворительные цели, а если это невозможно — то в доход государства, следует вывод: учредители АНО (подобно учредителям фонда) не имеют имущественных прав и в отношении самого АНО как юридического лица.

Для имущества автономной некоммерческой организации (в отличие от имущества фонда) законодателем прямо не установлено целевого назначения, а учитывая, что в АНО зачастую еще и невозможно отграничить цели создания от видов предпринимательской деятельности, то в случае использования имущества АНО не в соответствии с целями, указанными в ее уставе, вряд ли будет возможным применить нормы ст. 173 ГК РФ о недействительности сделки, выходящей за пределы правоспособности юридического лица. Таким образом, у АНО, в отличие от фонда, гораздо больше законных возможностей распоряжаться собственным имуществом.

Перечень видов имущества, которое может принадлежать АНО на праве собственности, указан в ст. 25 Закона и является открытым. В ст. 26 Закона приведен перечень источников формирования имущества АНО. Этот перечень так же является открытым, однако законами могут быть установлены ограничения на источники доходов для отдельных видов некоммерческих организаций (пока вряд ли можно привести в качестве примера какое-либо ограничение, установленное законом в этой части).

В части источников формирования имущества АНО следует обратить внимание еще на один очень важный момент, вытекающий из п. 1 ст. 10 Закона: АНО образуется на основе добровольных имущественных взносов граждан и (или) юридических лиц его учредивших. При этом названные взносы передаются АНО на праве собственности. Таким образом, невозможно учредить АНО (как впрочем и любое другое юридическое лицо), не наделив его при этом обособленным имуществом в соответствии со ст. 48 ГК РФ и п. 1 ст. 10 Закона. А поскольку п. 3 ст. 14 Закона требует указывать в уставе источники формирования имущества некоммерческой организации, то учредителям следует указать в уставе каким именно обособленным имуществом, в каком размере (стоимость), в какие сроки наделяет АНО каждый из учредителей. Однако в соответствии с п. 1 ст. 10 Закона, учредители АНО не сохраняют прав в отношении имущества этой организации и, как уже отмечалось, можно сделать вывод, что подобно фонду, учредители АНО не имеют имущественных прав и в отношении самого юридического лица вообще. Поэтому вряд ли возможно будет применить к учредителю АНО (как и фонда) санкцию за невнесение его имущественного взноса, даже если эта санкция будет предусмотрена уставом АНО.

АНО, как и фонд, является собственником своего имущества и отвечает по своим обязательствам тем своим имуществом, на которое может быть обращено взыскание (п. 2 ст. 25 Закона).

Автономная некоммерческая организация как организация, не имеющая членства

Одной из главнейших особенностей в правовой конструкции АНО (так же как и фонда) является то, что АНО — организация, не имеющая членства. Это вторая (после фонда) разновидность некоммерческих организаций, не имеющих членства, не относящаяся к общественным объединениями в соответствии с Федеральным законом «Об общественных объединениях.

В отношении организаций, не имеющих членства, в соответствии с Федеральным законом «Об общественных объединениях» и соотношения понятий, установленных названным законом и Федеральным законом «О некоммерческих организациях» см. п. 2.3 главы 2 и 5 главу 5 раздела V «Фонд».

По основаниям, изложенным в перечисленных разделах, легальные определения терминам «член организации», «участник», «учредитель», которые даны Федеральным законом «Об общественных объединениях», возможно использовать лишь в целях сравнения, применять же их непосредственно к некоммерческим организациям, которые не являются общественными объединениями — недопустимо.

Как уже отмечалось в главе «Фонд», Федеральный закон «О некоммерческих организациях» не дал легального определения понятию «организация, не имеющая членства», впервые введенного п. 1 ст. 118 ГК РФ в отношении фонда.

В связи с этим в разделе, посвященной фонду, мы попытались на основе сопоставления и анализа ряда правовых норм сделать выводы о том, какое значение для фонда и его учредителей имеет признак организации, не имеющей членства. В данном же разделе, посвященном автономной некоммерческой организации, мы постараемся показать главные сходства и отличия в юридической конструкции этих двух видов некоммерческих организаций, не имеющих членства.

Что такое отношения членства

Вопросы о том, что, по нашему мнению, является отношениями членства применительно к некоммерческим организациям, не являющимися общественными объединениями, а так же вопросы соотношения понятий «член некоммерческой организации», «участник», «учредитель» достаточно подробно рассмотрены в разделе «Фонд». Поэтому, чтобы избежать излишних повторений, применительно к автономной некоммерческой организации мы будем исходить из выводов, сделанных в указанном разделе.

Характеристика АНО как организации, не имеющей членства

Как уже было показано в п. 2.2, учредители АНО не сохраняют нрав на имущество, переданное ими в собственность автономной некоммерческой организации (п. 1 ст. 10 Закона). В том же разделе было показано, что коль скоро АНО не распределяет полученную прибыль между учредителями, и имущество АНО при ее ликвидации не возвращается учредителям АНО, то можно сделать вывод, что учредители АНО, как и фонда, не сохраняют имущественных прав и в отношении самой автономной некоммерческой организации как юридического лица.

О «выходе из числа учредителей» и о смене состава участников

В отношении АНО так же невозможно говорить об этом, как и в отношении фонда поскольку:

а) ни в ГК РФ ни в Законе нет четкого разграничения понятий «участник» и «член организации», а напротив, они употребляются как равнозначные (см. напр. п. 2 ст. 6 Закона). Таким образом, можно утверждать, что у АНО, как и у фонда нет ни членов, ни участников, поскольку эти термины употребляются в Законе как синонимы;

б) так называемый «выход из числа учредителей» невозможен, т. к. понятие «учредитель» указывает лишь на лицо, создавшее организацию, вне зависимости от того, что в последствии он сохранил или, наоборот, утратил какие-либо отношения с созданной им организацией;

в) при так называемом «выходе из числа учредителей» (участников) организации может возникнуть вопрос о праве на получение какой — либо компенсации за имущество, переданное учредителем (участником) этой организации: Однако, в п. 1 ст. 10 Закона установлено, что в отношении имущества АНО переданного ее учредителями, последние не имеют имущественных прав, и, как было показано выше, учредители АНО не имеют имущественных прав и в отношении самой этой организации как юридического лица.

Вопросы реорганизации АНО

В отличие от фонда, законодателем не замалчивается вопрос о возможности реорганизации автономной некоммерческой организации.

Так, в соответствии со ст. 16 Закона, к АНО применяется общий порядок реорганизации некоммерческой организации в любой из пяти форм, установленных как ст. ст. 57 и 58 ГК РФ, так и п. 2 ст. 16 Закона.

Статья 17 Закона, посвященная одной из пяти возможных форм реорганизации — преобразованию, устанавливает виды юридических лиц, в которые может быть преобразована автономная некоммерческая организация. Так, в соответствии с п. 3 ст. 17 Закона, АНО может быть преобразована в общественную или религиозную организацию (объединение) либо в фонд. И если возможность преобразования АНО в фонд не вызывает сомнений, поскольку эта не имеющая членства организация наиболее близка по правовой конструкции к АНО, то возможность преобразования АНО в общественную и религиозную организацию (объединение) не только вызывает вопросы, на которые трудно найти ответ, но и прямо противоречит ранее принятому Федеральному закону «Об общественных объединениях».

Первый вопрос вызван неудачным, на наш взгляд, употреблением терминов «общественная или религиозная организация (объединение)» через скобки, как синонимы (п. 3 ст. 17 и ст. 6 Федерального закона «О некоммерческих организациях»). Во что же все-таки вправе преобразоваться автономная некоммерческая организация: только в религиозную или общественную организацию (которая является всего лишь одной из пяти форм общественных объединений) или же в общественное объединение (то есть в любую из пяти организационно-правовых форм общественных объединений)?

Такой вопрос вызван тем, что Федеральный закон «Об общественных объединениях», в отличие от Федерального закона «О некоммерческих организациях» четко разграничивает понятия:

— «Общественное объединение» — более широкое понятие, под которым понимается добровольное, самоуправляемое, некоммерческое формирование, созданное по инициативе граждан, объединившихся на основе общности интересов для реализации общих целей, указанных в уставе общественного объединения (ст. 5 Федерального закона «Об общественных объединениях»). Общественное объединение может быть создано в одной из пяти организационно-правовых форм, предусмотренных ст. 7 названного закона (общественная организация, общественное движение, общественный фонд, общественное учреждение, орган общественной самодеятельности);

— «Общественная организация» — более узкое понятие, обозначающее всего лишь одну из пяти возможных организационно-правовых форм общественного объединения. «Общественной организацией является основанное на членстве общественное объединение, созданное на основе совместной деятельности для защиты общих интересов и достижения уставных целей объединившихся граждан» (ст. 8 названного закона).

Федеральным законом «О некоммерческих организациях» это достаточно четкое и обоснованное разграничение напрочь стерто, поскольку в ст. 6 Закона понятия «Общественные и религиозные организации (объединения)» употребляются через скобки, как синонимы, и имеют единое определение (см. п. 1 ст. 6). Названный закон — акт равной (с предыдущим законом) юридической силы, но изданный позже. Встает вопрос о том, какими же нормами права руководствоваться?

Ответ дает п. 3 ст. 6 Федерального закона «О некоммерческих организациях», где указано, что особенности правового положения общественных и религиозных организаций (объединений) определяются иными федеральными законами — то есть дана отсылка к специальному закону: Федеральному закону «Об общественных объединениях».

Однако, даже и после такого предельно формализованного анализа, невозможно однозначно ответить на поставленный вопрос: вправе ли АНО преобразоваться в любую из пяти форм общественных объединений или же только в одну из них — общественную организацию? Причина этому — смешение более узкого понятия с более широким в Федеральном законе «О некоммерческих организациях».

Второй вопрос связан с тем, что п. 3 ст. 17 Закона дает возможность преобразовать АНО в организации, основанные на членстве.

Коль скоро возможно преобразование АНО в общественное объединение, то следует обратить внимание, что даже при узкой трактовке понятия общественного объединения и сведения его только к общественной организации; как это сделано в ст. 6 и 17 Закона, мы видим, что организация, не имеющая членства, вправе преобразоваться в организацию, основанную на членстве — общественную организацию (ст. 8 Федерального закона «О некоммерческих организациях»). На наш взгляд, было бы логичнее допустить преобразование АНО в такие виды общественных объединений, которые так же не имеют членства.

Дозволение на преобразование некоммерческой организации, не имеющей членства, в общественную организацию, основанную на членстве, вообще ставит под сомнение возможность такого преобразования для АНО. Как уже отмечалось выше, п. 3 ст. 6 Закона в части особенностей правового положения общественных объединений отдает приоритет иным федеральным законам. Таким образом, в части порядка создания общественных объединений применяется специальный закон — «Об общественных объединениях».

И если сопоставить нормы:

— ст.25 названного закона: «Реорганизация общественного объединения осуществляется по решению съезда... или общего собрания. Государственная регистрация вновь образованного после реорганизации общественного объединения осуществляется в порядке, установленном статьей 21 настоящего Федерального закона»;

— ст. 5 указанного закона: «Право граждан на создание общественных объединений реализуется как непосредственно путем объединения физических лиц, так и через юридические лица — общественные объединения»;

— ст. 18 того же закона: «Общественные объединения создаются по инициативе их учредителей — не менее трех физических лиц» следует вывод, что автономная некоммерческая организация не может быть преобразована в общественное объединение, поскольку, как указано выше, Федеральный закон «Об общественных объединениях» в части порядка создания общественного объединения имеет приоритет над законом «О некоммерческих организациях», а из вышеприведенного анализа вытекает, что общественное объединение может быть создано либо путем учреждения не менее, чем тремя физическими лицами, либо путем реорганизации другого общественного объединения.

Но даже если допустить возможность преобразования АНО в общественную организацию, то все равно остается открытым вопрос кто же тогда будет ее первыми членами, коль скоро АНО — организация, не имеющая членства?

Еще больше вопросов возникнет при рассмотрении возможности преобразования АНО в религиозное объединение. Считаем, что, несмотря на дозволение Федерального закона «О некоммерческих организациях» на такое преобразование, практически это невозможно ввиду того, что вопросы создания и деятельности религиозных организаций регламентируются специальным законодательством.

Дело в том, что Закон РСФСР «О свободе вероисповеданий» употребляет понятие религиозное объединение, тогда как в соответствии с Правилами регистрации уставов (положений) религиозных объединений, утвержденными приказом Министерства юстиции Российской Федерации № 190115994, различают следующие виды религиозных объединений:

— религиозное общество (община, приход, поместная церковь и т. п.);

— монастырь (лавра, пустынь, скит, дацан);

— братство;

— миссионерское общество;

— централизованное (региональное) религиозное объединение, представляющее собой объединение религиозных организаций;

— духовное образовательное учреждение.

Сложности, кроме того, вызываются также и тем, что в отличие от общественных объединений, религиозные объединения в основном являются организациями, основанными на нефиксированном членстве.

Вопросы ликвидации автономной некоммерческой организации

В отличие от фонда ликвидация АНО производится в общем порядке, установленном ст. ст. 18—21 Закона.

Однако, АНО, так же как и фонд, Организация, не имеющая членства, и для нее, на наш взгляд, следовало бы установить порядок ликвидации, аналогичный порядку ликвидации фонда.

Поэтому нам трудно аргументированно объяснить чем руководствовались разработчики закона, устанавливая для АНО общий порядок ликвидации.

На наш взгляд, налицо явная непоследовательность, когда для юридических лиц со сходной правовой конструкцией устанавливаются различные условия их ликвидации.

И лишь вопрос об имуществе ликвидируемой АНО решен законодателем так же, как и для фонда: при ликвидации АНО оставшееся после удовлетворения требований кредиторов имущество, если иное не установлено федеральными законами, направляется в соответствии с уставом АНО на цели, в интересах которых она была создана, и (или) на благотворительные цели (п. 1 ст. 20 Закона).

Поскольку, как уже отмечалось в п. 2.1, целью деятельности АНО является оказание различного рода услуг и практически невозможно отграничить предпринимательскую деятельность АНО от ее целей (особенно, если к предпринимательской деятельности будет относиться оказание тех же самых услуг), то при ликвидации АНО открываются широкие возможности по использованию оставшегося после всех расчетов имущества АНО.

В случае, если использование имущества ликвидируемой АНО в соответствии с ее уставом не представляется возможным, оно обращается в доход государства.

Неимущественные права учредителей в отношении АНО

Отсутствие у учредителей автономной некоммерческой организации прав на имущество АНО, и, как было показано в п. п. 2.2 и 2.3.2, и имущественных прав в отношении АНО не лишает, на наш взгляд, ее учредителей неимущественных прав в отношении АНО как юридического лица.

Несомненно, что отношения (как имущественные, так и неимущественные), возникающие между учредителями и АНО, очень сходны с отношениями возникающими между учредителями фонда и самим фондом (см. п. 2.3.6 раздела V «Фонд»).

В идеале автономная некоммерческая организация, подобно фонду, начинает «жить» своей собственной жизнью, руководствуясь лишь теми целями, которые учредители определили ей в уставе, а сами учредители АНО, после ее создания и передачи ей в собственность определенного имущества, утрачивают все имущественные права в отношении АНО.

Из п. 1 ст. 29 Закона так же, как и в отношении фонда, можно сделать вывод о том, что учредители АНО могут и не участвовать в управлении ее делами.

Такая идеальная ситуация наиболее наглядно описывает особенности АНО как организации, не имеющей членства.

Однако, как уже отмечалось в разделе, посвященном фонду, права учредителей по управлению организацией нельзя отнести к имущественным. Учитывая, что п. 1 ст. 29 Закона для АНО устанавливается обязательное наличие высшего коллегиального органа, но не определяется его состав, ст. 28 Закона предписывает именно в уставе определить порядок формирования органов управления, следовательно, считаем допустимым то, что учредители АНО могут входить в состав органов управления и через эти органы участвовать в управлении АНО, а, следовательно, могут иметь неимущественные права по правлению АНО.

Более того, наличие неимущественных правоотношений между АНО и ее учредителями прямо вытекает из п. 3 ст. 10 Закона, в соответствии с которым учредители осуществляют надзор за деятельностью АНО в порядке, установленном уставом АНО.

И хотя АНО, так же, как и фонд, — организация, не имеющая членства, ограничения неимущественных прав учредителей по управлению АНО прямо из Закона не следуют (в отличие от фонда: отсутствие права самостоятельно принимать решение о ликвидации; отсутствие права вносить изменения в устав фонда, если самим уставом не предусмотрена такая возможность, спорна возможность принимать решение о реорганизации фонда). В части неимущественных прав по управлению АНО подобные ограничения отсутствуют, и имеется только одно, более «безобидное» и не затрагивающее напрямую неимущественных прав учредителей: «Для автономной некоммерческой организации лица, являющиеся работниками этой некоммерческой организации, не могут составлять более чем одну треть общего числа членов коллегиального высшего органа управления автономной, некоммерческой организацией».

Учредительные документы автономной некоммерческой организации

В соответствии с п. 1 ст. 14 Закона учредительным документом для АНО является устав, утвержденный ее учредителями. Положения устава обязательны для исполнения самой организацией. Обязательность исполнения устава для учредителей АНО вызывает сомнения, коль скоро АНО — организация не имеющая членства. Как нам представляется, по крайней мере, практически невозможно потребовать от учредителя исполнения его имущественных обязанностей (например, по наделению АНО обособленным имуществом). Однако учредители могут заключить между собой договор в пользу третьего лица (создаваемой организации), в этом случае возможно возникновение права требования надлежащего исполнения такого договора.

В отличие от фонда, для АНО допускается наличие еще одного документа. В соответствии с диспозитивной нормой п. 1 ст. 14 Закона: «Учредители... автономных некоммерческих организаций вправе заключить учредительный договор».

Здесь сразу же возникают вопросы:

Во-первых, является ли такой договор учредительным документом для АНО? Мы склоняемся к отрицательному ответу, поскольку:

— исходя из диспозитивной нормы п. 1 ст. 14 Закона, наличие такого документа (в отличие от устава) не обязательно;

— для тех организаций, для которых учредительный договор определен как учредительный документ (союз и ассоциация), он прямо отнесен, к числу учредительных документов наряду с уставом, причем в этой части норма п. 1 ст. 14 Закона императивна: «Учредительными документами некоммерческих организаций являются: учредительный договор, заключенной их членами, и устав, утвержденный ими, для ассоциации или союза...».

Во-вторых, если имеется законодательное дозволение для учредителей АНО заключать учредительный договор, то, как это соотносится с императивным положением о том, что АНО — организация, не имеющая членства?

В целях установления учредителями АНО (как, впрочем, и фонда) условий и порядка создания организации, не имеющей членства, следовало бы легализовать возможность заключать договор о создании автономной некоммерческой организации (как, впрочем, и фонда), не относящийся к числу учредительных документов. Договор такого рода не противоречил бы юридической природе организаций, не основанных на членстве, и действительно был бы необходим для детального и основанного на законе регулирования отношений между учредителями по поводу создания организации, не имеющей членства.

Устав автономной некоммерческой организации и требования Закона к его содержанию

В первом абзаце пункта 3 ст. 14 Закона указаны общие требования к уставу любой некоммерческой организации. Часть из этих требований повторена в иных статьях Закона.

Итак, в уставе автономной некоммерческой организации должны определяться:

— наименование АНО, содержащее указание на характер ее деятельности и организационно-правовую форму (например: автономная некоммерческая организация здравоохранения;

— место нахождения АНО (см. в этой части п. 2 ст. 54 ГК РФ с учетом того, что формулировка данной нормы важна, скорее, для определения подсудности, то следует указать и почтовый адрес, по которому с АНО осуществляется связь» либо адрес, по которому находятся органы управления АНО);

— порядок управления деятельностью;

— предмет и цели деятельности (см. в этой части п. 1 ст. 10 Закона и п. 2.1);

— сведения о филиалах и представительствах (это должно быть, по нашему мнению, не просто наименование, но и другие данные, которые позволят однозначно идентифицировать конкретное обособленное подразделение: место нахождения, когда создан филиал или представительство и т. п.);

— источники формирования имущества АНО (см. ст. 26 Закона). Кроме того, в части отражения в уставе условий и порядка передачи учредителями своего имущества АНО при ее создании, следует указать, каким именно обособленным имуществом и в какие сроки наделяет АНО каждый из учредителей. Если учредители наделяют АНО не деньгами, а какими-либо вещами, следует указать индивидуализирующие признаки каждой вещи, поскольку в соответствии с п. 1 ст. 48 ГК РФ юридическое лицо обладает обособленным имуществом. Чтобы это имущество обособить, его необходимо выделить из неопределенного числа подобного рода вещей, то есть индивидуально определить;

— порядок внесения изменений в учредительные документы некоммерческой организации;

— порядок использования имущества в случае ликвидации некоммерческой организации (см. в этой части п. 1 ст. 20 Закона и п. 2.3.5);

— иные положения, предусмотренные Федеральным Законом «О некоммерческих организациях» и иными федеральными законами.

К «иным положениям» следует отнести требования, указанные помимо п. 3 ст. 14 Закона, в частности:

— порядок осуществления учредителями надзора за деятельностью АНО (см. п. 3 ст. 10 Закона и п. 4.5);

— в уставе АНО так же должна быть определена структура, компетенция, порядок формирования и срок полномочий органов управления АНО, порядок выступления от имени АНО (то есть следует определить, какие именно органы управления создаются, кем и из числа кого они формируются, какой орган действует от имени фонда без доверенности), компетенция каждого из определенных уставом органов, порядок принятия решений органами АНО — для коллегиального органа это: кворум, каким числом голосов принимается решение, сколько голосов принадлежит каждому члену коллегиального органа.

— компетенция исполнительного органа (см. п. 2 ст. 30 Закона и п. 4.4).

Порядок изменения Устава автономной некоммерческой организации

Для АНО, в отличие от фонда, п. 4 ст. 14 Закона установлен общий порядок изменения ее устава — по решению ее высшего органа. Такое решение в соответствии с п. п. 3 и 4 ст. 29 Закона принимается единогласно или тремя четвертями голосов от присутствовавших на собрании членов высшего органа (при кворуме — более половины членов высшего коллегиального органа управления).

Здесь мы вновь сталкиваемся с очевидной непоследовательностью законодателя, которая выражается в том, что для двух наиболее близких организационно-правовых форм некоммерческих организаций, не имеющих членства и имеющих сходную юридическую конструкцию, установлен различный порядок внесения изменений в устав.

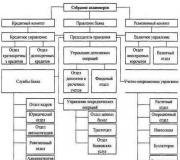

Управление автономной некоммерческой организацией

Система органов управления автономной некоммерческой организацией. Общая характеристика

В отличие от фонда, система органов управления АНО достаточно детально описана Законом (см. ст. ст. 29; 30).

Так, в соответствии с п. 1 ст. 29 Закона в АНО обязательно должен быть сформирован высший орган управления, причем, он обязательно должен быть коллегиальным (то есть состоять из нескольких лиц — членов этого органа).

В АНО так же должен быть создан исполнительный орган, который может быть коллегиальным и (или) единоличным.

Поскольку пунктом 3 ст. 10 Закона установлено, что за деятельностью АНО учредители осуществляют надзор, в порядке, установленном ее учредительными документами, то отсюда следует, что в АНО может быть создан еще один орган — надзорный. При сопоставлении п. 3 ст. 10 с п. 3 ст. 7 Закона мы увидим, что по своему назначению этот надзорный орган является аналогом попечительского совета фонда.

Статья 28 Закона устанавливает общие обязательные требования к порядку отражения в уставе системы управления любой некоммерческой организацией, в том числе и автономной.

Так, в соответствии со ст. 28 Закона, в отношении каждого из органов АНО в уставе должны быть определены:

— структура органов управления (то есть, какие органы управления имеются у данной организации, их подчиненность и подотчетность);

— компетенция каждого из органов АНО (при этом следует учесть, что компетенция высшего органа определена п. 3. ст. 29 Закона императивно; кроме того, компетенция одного из органов управления не должна дублировать или противоречить компетенции другого органа управления);

— порядок формирования органов управления (то есть кем и из числа кого избираются (назначаются) члены каждого из органов управления);

— срок полномочий (то есть на какой срок избирается, назначается каждый из органов управления);

— порядок принятия решений органами управления (для коллегиального органа: кворум, каким числом голосов решение считается принятым, сколькими голосами обладает каждый член коллегиального органа);

— порядок выступления от имени АНО (то есть какой орган представляет организацию во вне и действует от ее имени без доверенности).

Учитывая, что АНО, как и фонд, являются организациями, не имеющими членства, и что эти организации могут существовать автономно от лиц, их создавших, учредителям АНО (как, впрочем, и фонда) необходимо при решении вопроса о создании организации, не имеющей членства, сформировать первоначальный состав по крайней мере высшего органа управления в порядке, определенном уставом организации.

Высший орган. Порядок его формирования. Компетенция. Порядок принятия решений

Основная функция высшего органа АНО (как и других некоммерческих организаций) определена п. 2 ст. 29 Закона и состоит в обеспечении соблюдения некоммерческой организацией целей, в интересах которых она была создана.

Законом в отношении АНО (в отличие от организаций, основанных на членстве: некоммерческого партнерства, ассоциации (союза)) не определен состав и порядок формирования высшего органа (то есть из числа какого круга лиц он должен состоять, кем избираются (назначаются) его члены). Статья 29 Закона в этой части устанавливает только одно императивное (обязательное) условие: высший орган АНО должен быть коллегиальным. А порядок его формирования и срок полномочий статья 28 Закона предписывает определить в уставе.

Для высшего органа АНО уставом можно установить какое либо наименование, коль скоро оно не установлено законом.

В связи с изложенным, на наш взгляд, существует несколько возможных способов формирования высшего органа АНО, например:

а) Высший орган может состоять из числа учредителей АНО (их представителей), поскольку, как указано выше (см. п. 2.3.6), права учредителей по управлению не относятся к имущественным. Следовательно, учредители могут осуществлять свои права по управлению организацией как лично, так и через своих представителей (при этом в уставе следует предусмотреть такой порядок формирования высшего органа, который бы учитывал случаи отказа учредителя участвовать в управлении, порядок назначения (избрания) члена высшего органа в случае смерти, прекращения деятельности учредителя).

б) Высший орган может состоять из конкретных, указанных в уставе, лиц. В этом случае так же следует определить в уставе порядок формирования высшего органа, в случае выбытия из этого органа лица определенного уставом, что на наш взгляд, достаточно сложено.

в) Способ формирования высшего органа, совмещающий случаи а) и б). При создании АНО учредители формируют высший орган управления, состоящий из числа учредителей и (или) Их представителей либо (и) конкретных лиц. При этом устанавливается срок полномочий высшего управления в избранном составе. А в дальнейшем (либо в случае досрочного выбытия одного из членов высшего органа) сам высший орган избирает какое-либо лицо в состав своих членов (кооптация).

Уставом могут быть установлены различные условия для избрания (назначения) лица в состав высшего органа.

Следует лишь помнить, что порядок формирования и сроки полномочий высшего органа (его членов) должны быть детально определены уставом. При формировании высшего органа управления автономной некоммерческой организацией следует учитывать ограничения, установленные п. 5 ст. 29 Закона, в соответствии с которыми, лица, являющиеся работниками АНО, не могут составлять более чем 1/3 общего числа членов высшего органа управления АНО.

Компетенция высшего органа АНО, в отличие от фонда, императивно определена законом и содержит исчерпывающий перечень вопросов (п. 3 ст. 29 Закона):

— изменение устава АНО;

— определение приоритетных направлений деятельности АНО, принципов формирования и использования ее имущества;

— образование исполнительных органов некоммерческой организации и досрочное прекращение их полномочий;

— участие в других организациях;

— реорганизация и ликвидация АНО.

Вопросы, выделенные жирным курсивом (то есть предусмотренные абзацами вторым — четвертым и девятым п. 3 ст. 29 Законе относятся к исключительной компетенции высшего органа управления автономной некоммерческой организацией.

Приведенный перечень вопросов компетенции высшего органа АНО (в отличие от фонда), по нашему мнению, не может быть ни изменен, ни дополнен уставом.

Норма п. 4 ст. 29 Закона в части кворума высшего органа АНО: «...заседание... правомочно, если на указанном... заседании присутствуют более половины его членов» так же императивна и не может быть изменена уставом.

Пунктом 4 ст. 19 Закона достаточно детально регламентирован и порядок принятия решений высшим органом управления автономной некоммерческой организации:

а) по вопросам, не относящимся к исключительной компетенции: «Решение... принимается большинством голосов членов, присутствующих на... заседании».

б) по вопросам исключительной компетенции: «Решение... принимается единогласно или квалифицированным большинством голосов в соответствии с настоящим Федеральным законом, иными федеральными законами и учредительными документами».

Таким образом, и в части порядка принятия решений высшим органом АНО уставом не может быть установлен иной порядок. Нормы закона только дают возможность выбора из двух предложенных законодателем вариантов: либо единогласие, либо квалифицированное большинство голосов — только по вопросам исключительной компетенции высшего органа. Уставом так же должно быть установлено, какое большинство голосов является квалифицированным.

Члены высшего органа управления АНО (как впрочем и других некоммерческих организаций) осуществляют свои функции по участию в управлении на безвозмездной основе, т. к. пунктом 5 ст. 29 Закона: «Некоммерческая организация не вправе осуществлять выплату вознаграждения членам ее высшего органа управления за выполнение ими возложенных на них функций, за исключением компенсации расходов, непосредственно связанных с участием в работе высшего органа управления». Но с другой стороны, если членами высшего органа являются чьи либо, представители (например, представители учредителей), то ничто не мешает доверителю за свой счет установить вознаграждение своему представителю за выполнение последним представительских функций в высшем органе некоммерческой организации.

Возможность создания «промежуточного» органа управления. Его компетенция

Пунктом 3 ст. 29 Закона допускается, что учредительными документами некоммерческой организации (в т. ч. и АНО) может быть предусмотрено создание постоянно действующего коллегиального органа управления (который не является ни высшим, ни исполнительном, ни контрольно-надзорным; поэтому для удобства условно назван автором «промежуточным»), к ведению которого может быть отнесено решение вопросов, предусмотренных абзацами пятым — восьмым п. 3 ст. 29 Закона.

Это вопросы, не составляющие исключительную компетенцию высшего органа, а именно:

— утверждение годового отчета и годового бухгалтерского баланса;

— утверждение финансового плана АНО и внесение в него изменений;

— создание филиалов и открытие представительств АНО;

— участие в других организациях.

Как мы видим, перечень вопросов, отнесенных к компетенции такого «промежуточного» органа, также является исчерпывающим. Зато в части кворума и порядка принятия решений устав может содержать самые различные варианты, поскольку для «промежуточного» органа управления законом не установлены какие-либо условия.

На наш взгляд, такой «промежуточный» орган управления имеет смысл создавать в тех организациях, в которых число членов высшего органа достаточно велико, и (или) по различным причинам достаточно трудно набрать установленный п. 4 ст. 29 Закона кворум для проведения заседания по указанным вопросам. Однако, если наличие такого «промежуточного» органа необходимо, то для этого следует в уставе указать все необходимые сведения, регламентирующие деятельность органа управления, которые установлены ст. 28 Закона (см. п. 4.1).

Исполнительный орган автономной некоммерческой организации

Исполнительный орган осуществляет текущее руководство деятельностью некоммерческой организации и подотчетен высшему органу управления некоммерческой организацией.

Пунктом 1 ст. 30 Закона установлено несколько вариантов системы исполнительных органов некоммерческой организации (в том числе, и автономной).

Так, исполнительный орган может быть:

— коллегиальный и единоличный;

— только единоличный;

— только коллегиальный.

Поскольку в силу ст. 28 Закона в уставе в любом случае должен быть определен порядок выступления от имени некоммерческой организации, то возможность представительства в лице Коллегиального органа очень проблематична.

К компетенции исполнительного органа относится решение всех вопросов, которые не составляют исключительную компетенцию других органов управления автономной некоммерческой организацией.

Если уставом АНО предусмотрено наличие одновременно и коллегиального и единоличного органа управления, исходя из ст. 28 Закона, считаем необходимым определить в уставе компетенцию каждого из них.

В части указания в уставе иных сведений об исполнительных органах управления следует руководствоваться требованиями ст. 28 Закона.

Надзор учредителей за деятельностью автономной некоммерческой организации

В отличие от фонда, для автономной некоммерческой организации в Законе отсутствуют указания на обязательное наличие Попечительского совета. Хотя, на наш взгляд, и для АНО, как для организации, не имеющей членства, такой орган необходим.

Вместе с тем, пунктом 3 ст. 10 Закона прямо предусмотрено право учредителей осуществлять надзор за деятельностью АНО в порядке, установленном ее учредительными документами.

В этой части уставом АНО следует предусмотреть один из нескольких возможных вариантов осуществления надзора со стороны учредителей за деятельностью АНО, например:

а) учредители осуществляют надзор за деятельностью АНО непосредственно. Такой вариант наиболее удобен, когда у АНО один или достаточно малое число учредителей;

б) учредители осуществляют надзор за деятельностью АНО через созданный ими (в порядке, установленном уставом) надзорный орган АНО (возможно — по аналогии с попечительским советом фонда).

В любом случае следует предусмотреть в уставе порядок осуществления надзора за деятельностью АНО в случае отказа учредителя от осуществления функций надзора либо в случае смерти, ликвидации учредителя.

Законодателем не установлены формы и способы осуществления надзора за деятельностью АЦО со стороны ее учредителей (будут ли это периодические или внеочередные проверки деятельности органов управления АНО, либо надзор осуществляется посредством заслушивания отчетов органов управления о своей деятельности, либо возможен надзор посредством осуществления внешнего аудита). Законом не решен также вопрос о надзорных полномочиях учредителей (надзорного органа), т. е. насколько обязательны их решения для исполнения другими органами и самой автономной некоммерческой организацией или же эти решения носят рекомендательный характер. Каковы будут последствия для АНО и ее органов; если попечительский совет выявит различные нарушения в деятельности АНО иди органов управления? Эти вопросы, видимо, придется регламентировать уставом.

Автономная некоммерческая организация как новелла законодателя

В данном разделе мы постараемся сделать обобщение изложенного в главе материала, характеризующего правовую конструкцию автономной некоммерческой организации.

Итак, АНО, как и фонд, является организацией, не имеющей членства. Однако фонд как организационно-правовая форма некоммерческой организации был предусмотрен еще Основами гражданского законодательства Союза ССР, а автономная некоммерческая организация является по сравнению с фондом новеллой законодателя, существование которой легализовано Федеральным законом «О некоммерческих организациях».

АНО и фонд имеют сходную правовую конструкцию из-за их особого статуса как организации, не имеющей членства. Однако отсутствие легального определения понятия членства для целей закона «О некоммерческих организациях» и его смешение с термином «участник» вызвало непоследовательность законодателя в подходе к правовой конструкции автономной некоммерческой организации. Это выразилось в том, что в отличие от фонда, который так же является организацией, не имеющей членства, для АНО установлены общий порядок внесения изменений в устав и общий порядок ликвидации, допускается возможность преобразования АНО в организационно-правовые формы, основанные на членстве (например, в общественную организацию). В отличие от фонда отсутствует последовательность и в подходе к имущественным правам учредителей АНО. Так, если в отношении фонда в п. 3 ст. 48 ГК РФ указано, что его учредители не имеют имущественных прав в отношении фонда (как юридического лица), то относительно АНО в п. 1 ст. 10 Закона указано, что ее учредители не сохраняют прав на имущества АНО — т. е. можно предположить, что в организации, не имеющей членства, ее учредители, тем не менее, могут иметь имущественные права в отношении самой организации (как юридического лица) и лишь в результате сопоставления целого ряда норм мы приходим к выводу, что учредители АНО не имеют имущественных прав и в отношении самой АНО.

Сопоставляя признаки правовой конструкции фонда и автономной некоммерческой организации можно прийти к выводу, что в отношении фонда законодатель более последовательно и четко следовал принципам организации, не имеющей членства.

В результате сложилась, на наш взгляд, ситуация, которая состоит в том, что фонд является организацией более независимой от своих учредителей, чем АНО.

Тогда встает вопрос: зачем надо было узаконивать такую правовую конструкцию, как автономная некоммерческая организация? Или же, ее легализация вызвана как раз большей, чем хотелось бы, независимостью фонда от его учредителей, и возникла потребность создать нечто промежуточное между фондом и организациями, основанными на членстве? Ответ на этот вопрос, видимо, знает только сам законодатель.

Назад | |

С каждым годом в России возрастает число некоммерческих организаций. Это позволяет улучшать качество жизни населения, развивать демократические ценности, эффективно бороться с комплексом социальных проблем «руками» волонтеров из некоммерческих организаций. Важность выбора создания того или иного вида некоммерческих организаций обусловлена их целевыми и организационными различиями. Детальнее рассмотрим это в статье.

Что такое некоммерческие организации (НКО) и чем они занимаются

Некоммерческие организации (НКО) являются видом организаций, в основе деятельности которых не лежит приобретение и максимизация прибыли и нет ее распределения между членами, входящими в организацию. НКО выбирают и устанавливают определенный вид деятельности, способствующий реализации благотворительных, социально-культурных, научно-образовательных, управленческих целей для создания социальных благ. То есть социально ориентированные некоммерческие организации России занимаются решением социальных проблем.

Виды некоммерческих организаций и цели их создания

В соответствии с законом РФ «О некоммерческих организациях» НКО функционируют в установленных формах:

- Общественные и религиозные организации. Создаются добровольным соглашением граждан, чтобы удовлетворить духовные и другие нематериальные потребности.

- Общины малочисленных коренных народов РФ. Такие народы объединяются по признаку родства, территориальной близости для сохранения культуры и традиционно принятого жизненного уклада.

- Казачьи общества. Сообщества граждан для воссоздания традиций российского казачества. Их участники берут обязательства нести государственную или другую службу. Такие НКО образуются хуторскими, станичными, городскими, районными и войсковыми обществами казаков.

- Фонды. Формируются за счет добровольных вкладов граждан или юридических лиц с целью проведения благотворительности, поддержки культурно-образовательных мероприятий и др.

- Государственные корпорации. Учреждаются РФ за счет материального взноса. Образуются для внедрения общественно важных функций, в том числе управленческих и социальных.

- Государственные компании. Создаются РФ на основе имущественных взносов с целью осуществления государственных услуг и прочих функций с использованием собственности государства.

- Некоммерческие партнерства. Создаются физическими и юридическими лицами для формирования различных общественных благ.

- Частные учреждения. Создаются собственником с целью реализации функций некоммерческого характера, в т. ч. управленческих, социально-культурных.

- Государственные, муниципальные учреждения. Создаются РФ, субъектами РФ и муниципальными образованиями. Могут быть автономными, бюджетными и казенными. К основным целям относится реализация полномочий в социально-культурных направлениях.

- Автономные некоммерческие организации. Их формируют с целью оказания общественно нужных услуг в разных социальных сферах.

- Ассоциации (союзы). Их создают для защиты совместных, чаще профессиональных, интересов их членов.

Некоммерческие организации - это исполнители общественно полезных услуг, получат финансовую и имущественную поддержку государства.

Некоммерческие организации, выполняющие отдельные функции государства или органов самоуправления. Существует множество некоммерческих организаций, которые различны между собой формой и основной целью.

Отличие некоммерческих организаций от коммерческих

Рассмотрим основные отличия НКО от коммерческих по следующим пунктам:

- цели организаций. В отличие от коммерческих организаций, у которых основная цель - максимизация прибыли, в основе деятельности НКО различные нематериальные цели (благотворительность, культурное возрождение и т. д.);

- прибыль. У коммерческой организации чистая прибыль распределяется между участниками и реинвестируется в бизнес-процессы предприятия для его дальнейшего развития и экономической эффективности. Прибыль некоммерческой организации может идти только на деятельность, соответствующую ее некоммерческим целям. При этом НКО могут заниматься соответствующей доходной деятельностью, если это необходимо для достижения их благих целей, при условии, что это прописано в их уставах;

- оплата труда. В соответствии с федеральным законом «О благотворительной деятельности и благотворительных организациях» НКО имеет право потратить на оплату труда до 20% общих годовых финансовых средств. В НКО, в отличие от коммерческих, сотрудники не могут получить премии и надбавки, помимо своего оклада;

- источник инвестиций. В коммерческих организациях для реинвестиций используется прибыль, средства инвесторов, кредиторов и т. д. В НКО широко распространена поддержка международных грантов, государства, социальных фондов, волонтерского сбора средств, взносов участников и т. д.

Особенности применения упрощенной системы налогообложения НКО

Годовая финансовая отчетность НКО включает:

- бухгалтерский баланс;

- отчет о целевом использовании средств;

- приложения к балансу и отчету в соответствии с нормативными актами.

НКО вправе использовать упрощенную систему налогообложения (УСН), в случае, если соблюдены такие условия:

- за девять месяцев деятельности доходы НКО не более 45 млн руб. (рассчитываются за год, в котором организация оформляет документы для перехода к УСН);

- среднесписочная численность работников не больше 100 сотрудников в отчетном периоде;

- в состав НКО не входят филиалы;

- остаточная стоимость активов не более 100 млн руб.;

- отсутствие подакцизной продукции.

Недавно в стандарты бухучета РФ были внесены большие и долгожданные изменения, которые существенно изменили правила отчетности. Эти изменения касаются и бухгалтерской отчетной документации некоммерческих организаций, перешедших на УСН.

Применение в некоммерческих организациях УСН позволит не платить налог на прибыль, налог на имущество и налог на добавленную стоимость (НДС).

При этом НКО обязана уплатить так называемый единый налог, а именно:

- по типу налогообложения «Доходы» нужно уплатить 6% с различных поступлений, считающихся доходом;

- для объекта налогообложения «Доходы минус расходы» составляет 15% от разницы доходов и затрат или же 1%, если доходы не превышают затраты.

Сегодня для страны важно способствовать дальнейшему развитию НКО как мощного двигателя реализации различных социальных нужд.

Специалисты НКО Центра окажут Вам полный спектр услуг в области регистрации автономной некоммерческой организации (АНО) и сопровождения её деятельности, а именно:

- Помощь в регистрации при создании

- При внесении изменений в устав АНО, изменении наименования АНО

- При изменении сведений: о руководителе АНО, видах ее деятельности, адресе места нахождения АНО

В том числе:

- Консультации по всем вопросам деятельности АНО

- Подготовка всех документов, необходимых для регистрации АНО

- Сопровождение к нотариусу

- Получение информационного письма из органов статистики

- Постановка на учет в государственных внебюджетных фондах

- Подготовка документов для открытия расчетного счета в банке

- Получение выписки из ЕГРЮЛ

- Помощь в выборе системы налогообложения

- Помощь в изготовлении печати

- Оказание помощи в подборе юридического адреса

Перечень документов и сведений, которые потребуются для регистрации некоммерческой организации:

- Наименование Автономной некоммерческой организации

- Цели создания АНО

- Адрес АНО

- Паспортные данные учредителей - физических лиц, ОГРН учредителей - юридических лиц

- Паспортные данные руководителя АНО

Мы находимся рядом с Минюстом , что позволяет оперативно взаимодействовать с регистрирующим органом и обеспечить быструю регистрацию НКО.

Заверение документов у нотариуса происходит непосредственно в нашем офисе.

При этом наши клиенты обслуживаются в первую очередь , без многочасовых ожиданий, что позволяет существенно сэкономить Ваше время.

Стоимость регистрации автономной некоммерческой организации от 15 000 рублей

Автономная некоммерческая организация (АНО) является одним из видов некоммерческих организаций, согласно закону основной целью создания автономной некоммерческой организации является предоставление услуг.

Как правило, в такой организационно-п равовой форме создаются образовательные организации различных направлений, спортивные центры, научно-исследова тельские, культурно-досуго вые центры, а также по иным направлениям некоммерческого характера.

Учредители автономной некоммерческой организации

Автономная некоммерческая организация не имеет членства и является унитарной.

В качестве учредителей при регистрации автономной некоммерческой организации могут выступать как граждане, так и юридические лица, количественный состав учредителей не ограничен. Автономную некоммерческую организацию может создать один учредитель.

В настоящее время Гражданский кодекс предусматривает возможность изменения состава учредителей. По единогласному решению учредителей в состав организации может быть принято новое лицо. Данные изменения подлежат государственной регистрации.

Процедура регистрации автономной некоммерческой организации

Единственным учредительным документом автономной некоммерческой организации является устав.

В уставе должны содержаться такие сведения как наименование организации, место нахождения, предмет и цели деятельности, состав, порядок образования и компетенция органов автономной некоммерческой организации (АНО) , порядок реорганизации и ликвидации организации.

При государственной регистрации автономной некоммерческой организации помимо устава необходимо подготовить решение (или протокол, если учредителей более 1-го) о создании организации и заявление, в котором указываются сведения об учредителях, месте нахождении организации, сведения о руководителе и видах деятельности организации. Одновременно с документами о создании организации в регистрирующий орган можно предоставить заявление о применеии упрощенной системы налогобложения.

Структура управления в автономной некоммерческой организации

Управление деятельностью автономной некоммерческой организации осуществляют её учредители (или единственный учредитель) в порядке, который определен её уставом.

Вопросы исключительной компетенции учредителей определены в законе, к таким вопросам относят следующие:

- изменение устава автономной некоммерческой организации;

- определение приоритетных направлений деятельности автономной некоммерческой организации, принципов формирования и использования её имущества;

- назначение единоличного исполнительного органа автономной некоммерческой организации и досрочное прекращение его полномочий;

- реорганизация автономной некоммерческой организации в форме преобразования в фонд;

- принятие в состав АНО новых учредителей.

По решению учредителей (учредителя) автономной некоммерческой организации в ней может быть создан постоянно действующий коллегиальный орган (органы), компетенция которого устанавливается уставом автономной некоммерческой организации. В случае, если этот орган образован к его компетенции можно отнести следующие вопросы:

- утверждение годового отчета и годового бухгалтерского баланса автономной некоммерческой организации;

- утверждение финансового плана автономной некоммерческой организации и внесение в него изменений;

- создание филиалов и открытие представительств автономной некоммерческой организации;

- участие в других организациях;

- реорганизация АНО (за исключением принятия решения о реорганизации в форме преобразования);

- ликвидация АНО.

При регистрации АНО учредители (учредитель) автономной некоммерческой организации обязательно должны назначить председателя или генерального директора автономной некоммерческой организации. Единоличным исполнительным органом автономной некоммерческой организации может быть назначен один из ее учредителей-граж дан.

При регистрации автономной некоммерческой организации осуществляющей деятельность в сфере образования необходимо учитывать что в наименовании АНО обязательно должен быть указан тип образовательной организации, в уставе такой организации необходимо указать сведения о лицах ее учредивших. Также в образовательной организации необходимо предусмотреть формирование коллегиальных органов управления, к которым относится Общее собрание работников образовательной организации (конференция) и педагогический совет, а также могут формироваться иные органы управления, такие как попечительский совет, наблюдательный совет и другие коллегиальные органы, предусмотренные уставом автономной некоммерческой организации.

При подготовке устава автономной некоммерческой организации необходимо учитывать, что у каждого органа АНО должен быть указан срок полномочий, порядок избрания данного органа, компетенция и порядок принятия решений по вопросам своей компетенции.